Ein Handy kann eine kostspielige Sache sein. Je nach Ausstattung kann der Preis für ein gutes Handy bei hunderten von Euro liegen. Nicht jeder kann oder möchte dies auf einmal bezahlen. In diesem Fall empfiehlt sich ein Ratenkauf. In unserem Ratgeber finden Sie dazu eine Liste mit Shopanbietern. Darüber hinaus bieten wir Ihnen einen Überblick über Vor- und Nachteile. Wir zeigen Ihnen die Alternative zum Ratenkauf auf. Außerdem informieren wir Sie darüber, wie Sie trotz negativer Bonitätsprüfung auf Raten kaufen können.

1. Diese Shops bieten den Kauf von Handys per Ratenzahlung an

PayBack

PayBack

PayBack PayBack PayBack

PayBack PayBack PayBack  Barzahlen.de PayBack

Barzahlen.de PayBack  PayBack

PayBack

PayBack

PayBack  PayBack PayBack PayBack

PayBack PayBack PayBack  PayBack PayBack

PayBack PayBack 2. Die Alternative zur Ratenzahlung beim Kauf eines Handys

Nicht jeder Onlinehändler bietet auch Ratenkauf an. Bei den Onlineshops, die Ratenzahlung anbieten, sind die Konditionen sehr unterschiedlich. Zum Teil sind Neukunden vom Ratenkauf ausgeschlossen. Kein Ratenkauf ist möglich, wenn die Scoring-Ergebnisse des Kunden nicht den internen Vorgaben entsprechen.

Nicht jeder Onlinehändler bietet auch Ratenkauf an. Bei den Onlineshops, die Ratenzahlung anbieten, sind die Konditionen sehr unterschiedlich. Zum Teil sind Neukunden vom Ratenkauf ausgeschlossen. Kein Ratenkauf ist möglich, wenn die Scoring-Ergebnisse des Kunden nicht den internen Vorgaben entsprechen.

Eine Alternative zum Ratenkauf ist dann ein herkömmlicher Ratenkredit. Mit dem Kredit kann der Kauf ebenfalls in monatlichen Teilzahlungen abgezahlt werden. Diese wird dann jedoch über eine Bank aufgenommen, statt bei einem Ratenkauf-Anbieter. Durch den Kredit kann die bestellte Ware auf einmal bezahlt werden.

Was bedeutet p.a.?

Bei Krediten und beim Ratenkauf steht hinter der Prozent-Angabe häufig ein p.a. Dies bedeutet per annum gleich „pro Jahr“. Die Bezeichnung stammt aus dem Lateinischen, und wird weltweit bei der Angabe von Zinsen verwendet.

Ein solcher Ratenkredit kann selbst bei einer Möglichkeit zur Ratenzahlung die bessere Wahl sein. Dies hängt davon ab, wie hoch die Zinsen, und die weiteren Kosten für den Ratenkauf sind. Ein Kredit über eine Bank kann mitunter deutlich günstiger sein als der Warenkredit.

Bei manchen Onlineshops und Versandhäusern liegen die Zinsen für Ratenzahlungen weit über 10,00 Prozent p.a. Herkömmliche Ratenkredite gibt es teilweise schon für unter 3,00 Prozent p.a. Zum Kauf eines neuen Handys kann ein Kredit für Sie die günstigere Wahl sein.

Beim Ratenkauf auch an das Eigentumsrecht denken! Für den Ratenkredit als Alternative zum Ratenkauf spricht auch das Thema Eigentum. Wird ein Produkt mit monatlicher Teilzahlung bestellt, geht das Eigentumsrecht erst nach Bezahlung der letzten Rate an den Kunden über. Solange ist er nur Besitzer der gekauften Ware. Das Eigentum am bestellten Produkt verbleibt bis dahin beim Ratenkauf-Anbieter.

Wird ein Handy hingegen über einen nicht zweckgebundenen Ratenkredit finanziert, gehört es dem Kunden direkt nach der Bezahlung. Dadurch kann es auch jederzeit weiterverkauft werden.

2.1. Ratenkredit als günstigere Alternative

In Kooperation mit dem Kreditmarktplatz www.smava.de haben wir für Sie die aktuell besten Angebote im Bereich „Ratenkredite als Alternative zum Ratenkauf“ recherchiert:

Sie sehen gerade einen Platzhalterinhalt von Youtube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen2.2. Beim Internetkauf verschiedene Zahlungsmethoden möglich

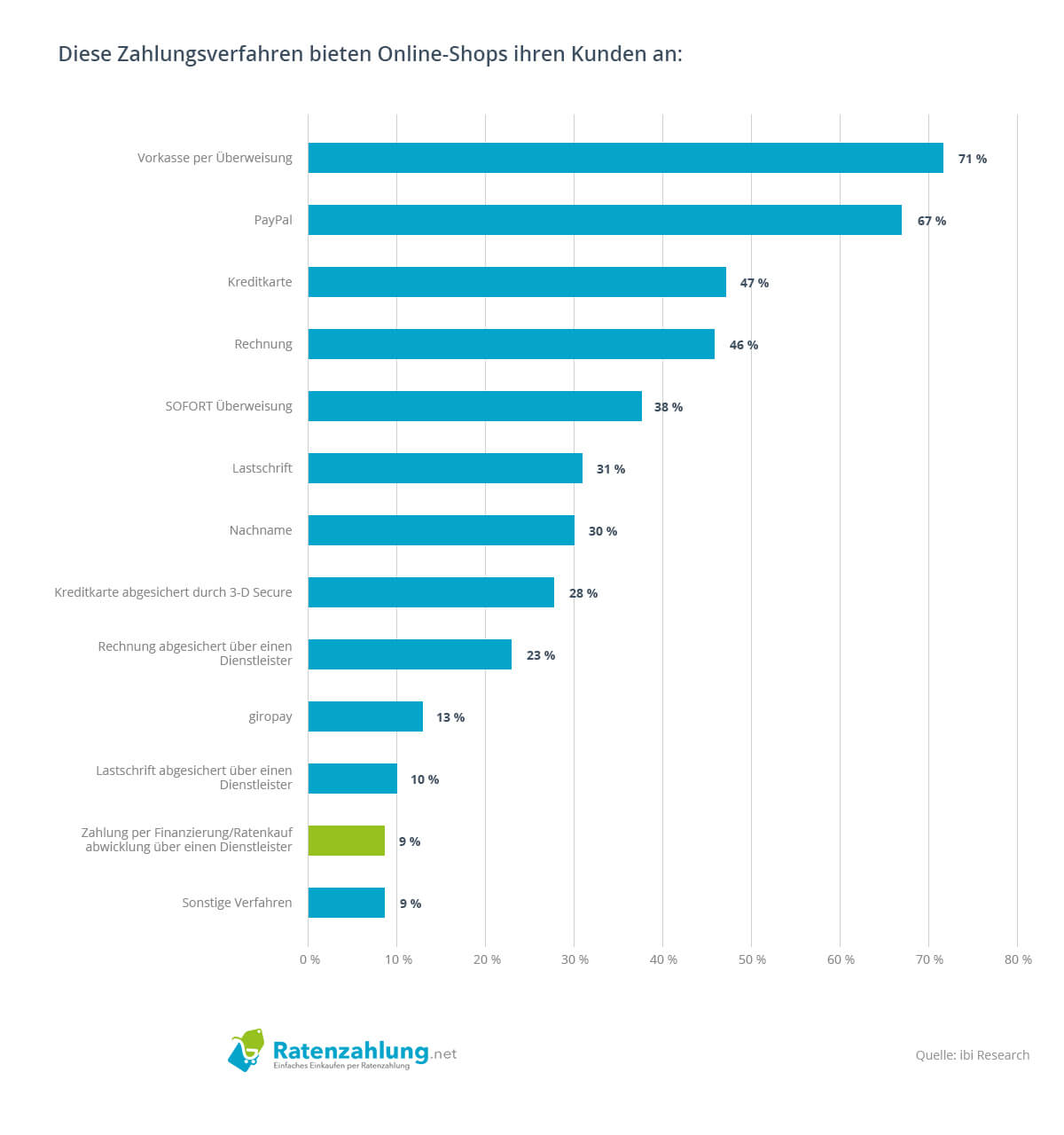

Beim Onlineshopping gibt es längst eine Vielfalt verschiedener Zahlungsmöglichkeiten. Dazu gehört auch der Ratenkauf, der mittlerweile von fast jedem zehnten Onlinehändler angeboten wird. Die Teilzahlung wird von Kunden oft viel angenehmer empfunden, als die in Deutschland nach wie vor sehr unbeliebte Vorkasse-Zahlung. Für Kunden, deren Onlinehändler beim Handykauf keine Ratenzahlung anbietet, kann ein günstiger Kredit eine mögliche Lösung sein.

Der Ratenkauf ist praktisch, wird jedoch von über 90 Prozent der Onlineshops noch nicht angeboten. Um mit Teilzahlung kaufen zu können, bietet sich als Alternative ein vom Händler unabhängiger Ratenkredit an.

3. Vorteile & Nachteile bei der Ratenzahlung

In unserer Shopanbieter Liste finden Sie mehrere Onlinehändler, bei denen Sie Handys auf Raten kaufen können. Ein solcher Ratenkauf bietet Vorteile, hat aber auch Nachteile. Nachfolgend haben wir beides ausführlich für Sie aufgeführt. Damit haben Sie eine Entscheidungshilfe auf dem Weg zum Ratenkauf zur Hand. Nach den ausführlicheren Erklärungen zu den Vor- und Nachteilen bieten wir Ihnen einen Schnellüberblick über beides.

3.1. Vorteile

Ein Ratenkauf bietet für Kunden einige Vorteile. Die bestellte Ware muss nicht auf einmal bezahlt werden. Die Bezahlung erfolgt in monatlichen Teilzahlungen. Auch eine mögliche Vorkasse-Zahlung entfällt so.

Ein Ratenkauf bietet für Kunden einige Vorteile. Die bestellte Ware muss nicht auf einmal bezahlt werden. Die Bezahlung erfolgt in monatlichen Teilzahlungen. Auch eine mögliche Vorkasse-Zahlung entfällt so.

Durch die Ratenzahlung ist die Aufteilung des Kaufbetrags in mehrere Monatsraten möglich. Dadurch ist es auch möglich, ein teureres Handy zu kaufen. Das eigene Haushaltsbudget wird durch den Ratenkauf nicht überfordert. Stattdessen kann ein Händler ausgewählt werden, dessen Ratenkauf-Konditionen zu den eigenen Wünschen passen. Es gibt Anbieter von Teilzahlungen, die sogar während der Laufzeit selbst noch das Anpassen der Raten möglich machen.

Bei der Suche nach dem richtigen Onlinehändler für Handys mit Ratenkauf kann unsere Shopliste helfen. Mit dieser sind die wichtigsten Konditionen auf einen Blick zu erkennen. Sie können sich für Ihre Bestellung mit monatlicher Teilzahlung dann den dazu passenden Onlineshop aussuchen.

3.2. Nachteile

Ein Ratenkauf hat immer zwei Seiten, Vorteile und Nachteile. Ein Nachteil: bei Ratenzahlung wird gerne zu teureren Produkten gegriffen, als ursprünglich vorgesehen war. Durch die monatlichen Teilzahlungen erscheint der Kaufpreis viel niedriger, als er tatsächlich ist.

Ratenkauf Voraussetzungen

Um in Deutschland auf Raten kaufen zu können, müssen einige Voraussetzungen erfüllt werden. Zwei davon hat der Gesetzgeber festgelegt, ein Mindestalter von 18 Jahren, und die volle Geschäftsfähigkeit. Die Anbieter für Ratenkauf haben dazu einen festen Wohnsitz in Deutschland, und eine positive Bonitätsprüfung vorgegeben. Je nach Ratenkauf-Anbieter kann auch das Vorlegen von Einkommensnachweisen und/oder Kontoauszügen erforderlich sein.

Ein weiterer Nachteil: die Zinsen, sowie eventuell weitere Kosten für die Ratenzahlung. Zinsen und Kosten kommen zum Kaufpreis dazu. Dadurch wird dieser teurer, als würde das Handy in einem Betrag bezahlt. Die Zinsen für die Möglichkeit der Teilzahlung liegen je nach Onlineshop unterschiedlich hoch. Vor allem Versandhäuser haben immer noch hohe Ratenkauf-Zinsen, obwohl das allgemeine Zinsniveau für Kredite längst deutlich niedriger liegt. Ist dies der Fall beim gewünschten Onlinehändler, kann über einen Ratenkredit als günstigere Alternative nachgedacht werden. Das Handy kann dann per Rechnung oder Vorkasse gekauft werden, der Kaufbetrag wird mit dem aufgenommenen Kredit bezahlt.

Keine Zinsen fallen an bei der Null-Prozent-Finanzierung. Diese ist eine sehr günstige Alternative zum Ratenkauf mit Zinsen. Doch auch hier „zahlt“ der Kunde für die Ratenzahlung, indem er seine Daten preisgibt. Ein Ratenkredit mit niedrigeren Zinsen, aber ohne Zweckbindung, kann möglicherweise die bessere Wahl sein. Zumindest dann, wenn der Kunde später keine weiteren Kreditangebote, und Angebote für andere Finanzprodukte seitens der kreditgebenden Bank erhalten möchte.

Neben den Zinsen für den Ratenkauf können weitere Kosten entstehen. Bei Zahlpausen beispielsweise wird gerne noch ein Aufschlag auf den Zinssatz gelegt. Außerdem kann ein Wechsel der Laufzeit und/oder Ratenhöhe während des Abbezahlens zu weiteren Kosten führen.

Einen weiteren Nachteil stellt die Belastung für das eigene Haushaltsbudget dar. Zwar sind die monatlichen Raten beim Handykauf niedriger, als würde das Mobilfunkgerät auf einmal bezahlt werden. Die Teilzahlungen stellen jedoch über die Laufzeit der Rückzahlung eine regelmäßige finanzielle Belastung dar. Bei Einkommenseinbußen, beispielsweise wegen Krankheit, neuen Lebensumständen wie nach einer Trennung oder Scheidung, oder durch Arbeitslosigkeit, kann dann ein finanzieller Engpass drohen.

Zu hohe Zinsen für den Ratenkauf?

Die Zinsen für monatliche Teilzahlungen können, je nach Ratenkauf-Anbieter, hoch bis sehr hoch sein. Als günstigere Alternative bietet sich ein herkömmlicher Ratenkredit an. Der Vorteil eines solchen Kredits: er ist nicht zweckgebunden. Und: die Zinsen für Ratenkredite liegen im Moment zum Teil bei unter 3,00 Prozent p.a.

Ein Ratenkauf ist praktisch, kann jedoch sehr teuer werden. Der Grund dafür liegt nicht nur bei den Zinsen, und den gegebenenfalls weiteren Kosten für die Ratenzahlungen. Ein weiterer Grund ist das verspätete Zahlen der monatlichen Raten. Für das nicht fristgerechte Bezahlen der monatlichen Teilzahlungen werden oft hohe Mahngebühren berechnet. Dazu kommen, bei weiteren Zahlungsausfällen, die Kosten für das Inkassoverfahren. Fallen mehrere Raten aus, kann es zu einer Kündigung der Ratenzahlung-Vereinbarung kommen. In der Folge sind beim gleichen Ratenkauf-Anbieter keine Ratenkäufe mehr möglich. Zudem droht durch Mahnbescheid und Vollstreckungsbescheid ein negativer Eintrag in der Schufa.

Je nach Ratenkauf-Anbieter können nur Bestandskunden mit monatlicher Teilzahlung bezahlen. Neukunden sind dann von dieser Zahlungsmöglichkeit ausgeschlossen.

Auch das Eigentumsrecht ist beim Ratenkauf ein wichtiges Thema, und stellt zugleich einen Nachteil dessen dar. Wird per Ratenzahlung gekauft, verbleibt das Eigentum am gekauften Handy so lange beim Ratenkauf-Anbieter, bis es abgezahlt ist. Dies ist vor allem bei einem Weiterverkauf ein Problem, da dieser rechtlich dann gar nicht möglich ist. Als Alternative bietet sich hier ein nicht zweckgebundener Ratenkredit an.

3.3. Zusammenfassung

- Das neue Handy kann in Teilzahlungen abbezahlt werden. Dadurch ist nicht auf einmal ein hoher Betrag fällig.

- Es muss vor der Lieferung oder bei der Lieferung keine Zahlung erfolgen. Dies stellt vor allem bei größeren Anschaffungen einen großen Vorteil dar.

- Bei den verschiedenen Anbietern für Ratenkauf können unterschiedliche Konditionen bei Laufzeit und Höhe der Raten gewählt werden. Zum Teil ist auch eine flexible Anpassung der Ratenhöhe von Monat zu Monat möglich.

- Ein Ratenkauf stellt über gesamte Laufzeit der Rückzahlung eine regelmäßige finanzielle Belastung dar.

- Die Zinsen für die monatlichen Teilzahlungen können sehr hoch sein. Dazu gibt es mögliche weitere Kosten, welche die Ratenzahlung noch teurer machen. Ein Ratenkredit kann hier die günstigere Alternative sein.

- Bei Nichteinhalten der Zahlungsfristen für die monatlichen Raten werden schnell kostenpflichtige Mahnungen verschickt. Dies führt zu zusätzlichen Kosten, die zum Kaufpreis dazukommen. Fallen weitere Ratenzahlungen aus, drohen teure Kosten für das Inkasso, und die Kündigung der Ratenzahlung-Vereinbarung seitens des Ratenkauf-Anbieters.

- Das Eigentumsrecht am gekauften Handy verbleibt bis zum Bezahlen der letzten Rate beim Ratenkauf-Anbieter. Dadurch ist es nicht möglich, das Mobilfunkgerät während der Laufzeit an einen Dritten weiterzuverkaufen.

4. Ist auch für Neukunden der Ratenkauf eines Handys möglich?

Beim Kauf auf Raten sind verschiedene Voraussetzungen zu erfüllen. Dazu gehört je nach Ratenkauf-Anbieter auch, dass nur Bestandskunden diese Zahlungsmöglichkeit nutzen können. Neukunden sind dann außen vor, können jedoch eine Alternative wie einen nicht zweckgebundenen Ratenkredit nutzen.

Neben der Vorgabe Bestandskunde gibt es einige Vorgaben, welche der Gesetzgeber gemacht hat. Beim Ratenkauf wird ein Mindestalter von 18 Jahren, und eine volle Geschäftsfähigkeit vorausgesetzt.

Auch von den Ratenkauf-Anbietern selbst kommen zwei Voraussetzungen dazu: einen festen Wohnsitz in Deutschland, und eine positive Bonitätsprüfung. Als zusätzliche Vorgabe können die Anbieter für Ratenzahlung außerdem den Nachweis des Einkommens machen. Diese Angabe ist nicht über die Schufa abfragbar, aber dennoch ein wichtiger Teil der Bonität eines Kunden.

Da nicht jeder Onlineshop die monatliche Ratenzahlung anbietet, können Sie über unsere Shopliste nach einem geeigneten Anbieter suchen. Eine oft günstigere Alternative zum Ratenkauf ist ein Ratenkredit. Bei einer negativen Bonitätsprüfung kann bei regelmäßigem Einkommen ein Kredit trotz Schufa aufgenommen werden.

Klare Vorgaben vom Gesetzgeber!

In Deutschland gelten beim Ratenkauf zwei klare Regeln, die das Gesetz vorgibt. Dies ist das Mindestalter, das bei 18 Jahren liegt. Dazu kommt die volle Geschäftsfähigkeit, die ebenfalls eine wesentliche Vorgabe ist. Weitere Voraussetzungen haben die Ratenkauf-Anbieter hinzugefügt: die positive Bonitätsprüfung, und den festen Wohnsitz in Deutschland. Darüber hinaus können je nach Anbieter weitergehende Vorgaben gelten, wie beispielsweise die Vorlage von Einkommensnachweisen.

In Deutschland gelten beim Ratenkauf zwei klare Regeln, die das Gesetz vorgibt. Dies ist das Mindestalter, das bei 18 Jahren liegt. Dazu kommt die volle Geschäftsfähigkeit, die ebenfalls eine wesentliche Vorgabe ist. Weitere Voraussetzungen haben die Ratenkauf-Anbieter hinzugefügt: die positive Bonitätsprüfung, und den festen Wohnsitz in Deutschland. Darüber hinaus können je nach Anbieter weitergehende Vorgaben gelten, wie beispielsweise die Vorlage von Einkommensnachweisen.

5. Die zusätzlichen Kosten der Ratenzahlung mit einberechnen!

Beim Kauf eines teureren Handys kann ein Ratenkauf dabei helfen, den Geldbeutel zu entlasten. Statt der Bezahlung eines einmaligen Preises, kann der Kaufpreis in monatlichen Teilzahlungen geleistet werden. Dies ist eine praktische Sache, und kommt vielen Haushalten beim Kauf im Internet entgegen.

Beim Kauf eines teureren Handys kann ein Ratenkauf dabei helfen, den Geldbeutel zu entlasten. Statt der Bezahlung eines einmaligen Preises, kann der Kaufpreis in monatlichen Teilzahlungen geleistet werden. Dies ist eine praktische Sache, und kommt vielen Haushalten beim Kauf im Internet entgegen.

Die Teilzahlungen gibt es jedoch, außer bei Null-Prozent-Finanzierungen, nicht kostenlos, sondern sie haben ihren Preis. Für Ratenzahlungen fallen Zinsen an, je nach Anbieter auch noch weitere Kosten. Die Ratenkauf-Zinsen fallen über die gesamte Laufzeit an, und erhöhen den Kaufbetrag. Die so gekaufte Ware wird dadurch natürlich teurer, als würde der Kaufpreis in einem Betrag bezahlt worden.

5.1. Beispiel für Zusätzliche Kosten

| Laufzeit (Monate) | Kaufpreis | Effektiver Jahreszins | Zinsen | Gesamtpreis |

|---|---|---|---|---|

| 12 | 1000€ | 5% | 26.68€ | 1026.68€ |

| 12 | 1000€ | 3% | 16.10€ | 1016.10€ |

| 12 | 1000€ | 2% | 10.77€ | 1010.77€ |

| 24 | 1000€ | 5% | 51.72€ | 1051.72€ |

| 24 | 1000€ | 3% | 31.12€ | 1031.12€ |

| 24 | 1000€ | 2% | 20.78€ | 1020.78€ |

| 36 | 1000€ | 5% | 77.16€ | 1077.16€ |

| 36 | 1000€ | 3% | 46.28€ | 1046.28€ |

| 36 | 1000€ | 2% | 30.85€ | 1030.85€ |

5.2. Die „0-Prozent Finanzierung„

Selbst die so gern in Anspruch genommene Null-Prozent-Finanzierung ist hier nicht das „Heilmittel“ für die Zinsen. Je nach Anbieter erhalten die Kunden während, oder nach Ablauf der Finanzierung, weitere Kreditangebote. Diese sind dann nicht mehr kostenlos, sondern es fallen dafür mitunter hohe Zinsen an. Ebenfalls wird gerne, da die Daten des Kunden ja schon vorhanden sind, für weitere Finanzprodukte geworben.

Statt hoher Zinsen eine Alternative zum Ratenkauf nutzen

Die Zinsen für die monatlichen Ratenzahlungen liegen teilweise deutlich über dem Niveau von herkömmlichen Krediten. Deshalb bietet sich statt eines teuren Warenkredits oft ein günstigerer Ratenkredit an. Dadurch kann das Handy günstiger finanziert werden. Und noch wichtig: zugleich geht das Eigentum am gekauften Gerät direkt nach der Bezahlung des Kaufpreises an den Käufer über.

5.3. Ratenkauf: praktisch, aber oft mit hohen Kosten!

Wer auf Raten bestellt, muss dafür oft hohe Kosten in Kauf nehmen. Die Zinsen können im schlimmsten Fall sogar auf über 16,00 Prozent p.a. liegen. Mit unserem Ratenkauf-Rechner können Sie die Laufzeit, und auch die Höhe der Raten einer solchen Teilzahlung berechnen. Dazu können Sie den effektiven Jahreszins ausrechnen, der Ihnen die Gesamtkosten für diese Zahlungsmethode aufzeigt. Und: Sie können unter dem Strich sehen, wie hoch der Kaufpreis plus Zinsen am Ende wirklich ist!

Übrigens:

mit unserem Rechner können Sie auch ausrechnen, wie hoch die Kostenunterschiede sind, wenn Sie statt eines Ratenkaufs mit beispielsweise Zinsen von 10,00 Prozent p.a. einen Ratenkredit mit Zinsen von nur 3,00 Prozent p.a. aufnehmen. Sie werden erstaunt sein, wie sehr sich die beiden Kaufsummen inklusive Zinsen am Ende voneinander unterscheiden!

6. Kann ich mein neues Handy trotz negativer Schufa auf Raten kaufen?

Eine der Voraussetzungen für den Ratenkauf in Deutschland ist die Prüfung der Bonität. Fällt diese wegen Einträgen in der Schufa negativ aus, ist kein Ratenkauf möglich. Die Bonitätsprüfung wird vor der Ratenkauf-Genehmigung durchgeführt, die Ratenzahlungen werden bei negativem Ergebnis abgelehnt. Stattdessen muss der Kunde eine andere Zahlungsmöglichkeit wählen. Eine Alternative zum abgelehnten Kauf auf Raten ist ein Kredit trotz Schufa.

6.1. Kredit trotz Schufa aufnehmen als Alternative zum Ratenkauf

Wird der Ratenkauf abgelehnt, weil die Schufa-Auskunft negativ ist, ärgert man sich. Dies ist verständlich seitens des Kunden, aber auch seitens des Händler, der kein Risiko eingehen möchte. Statt eines Warenkredits kann dann ein Kredit trotz Schufa aufgenommen werden. Bei diesem Kredit ist die Auskunftei völlig außen vor, Einträge in der Schufa sind dann ohne Belang für die Kreditvergabe selbst.

Bei deutschen Banken gibt es die Möglichkeit nicht, einen solchen schufafreien Kredit aufzunehmen. Diese Art von Kredit wird von Kreditvermittlern von ausländischen Banken vermittelt. Der Kreditvermittler dient dabei als Schnittstelle zwischen Kreditnehmer und Kreditgeber, und erhält, im Erfolgsfall, eine Provision. Diese wird meist direkt von der kreditgebenden Bank an den Vermittler überwiesen. Bei Vermittlern, die vorab Bearbeitungsgebühren erheben wollen, ist Vorsicht geboten, da dies bei den spezialisierten Kreditvermittlern nicht üblich ist.

- das Mindestalter von 18 Jahren

- die volle Geschäftsfähigkeit

- ein fester Wohnsitz in Deutschland

- ein regelmäßiges Einkommen, entweder aus einer Angestelltentätigkeit, oder aus einer mehrjährigen Selbstständigkeit

Je nach Kreditvermittler erhalten auch Rentner schufafreie Kredite. Hier wird jedoch meist eine Altersgrenze nach oben vorgegeben. An Arbeitslose, Hartz IV-Empfänger, Geringverdiener und Hausfrauen werden jedoch keine Kredite trotz Schufa vermittelt.

6.2. Folgende Anbieter vermitteln schufafreie Kredite

| Anbieter | Laufzeit | Höhe | Antrag | |

|---|---|---|---|---|

| Smava - der schnelle Kredit | ||||

| Smava ist ein großer Online-Kreditvergleich, bekannt aus den Medien. Der Kreditantrag ist kostenlos und erfolgt sofort online, in wenigen Minuten, inklusive Verifizierung. ✔ 100 % kostenlos & unverbindlich ✔ blitzschnelle Online-Anfrage ✔ die besten Konditionen sichern! | 12-120 Monate | 500 € bis 120.000 € | Jetzt anfragen! |

| Maxda - kostenlose Kreditprüfung | ||||

| Ratenkredite ohne Schufa vergibt Maxda von bis zu 5000 Euro. Andere Ratenkredite werden in der Höhe von bis zu 250.000 Euro gewährt. Die Kreditanfrage ist kostenlos & unverbindlich. | 12-120 Monate | bis 250.000 € | Jetzt anfragen! | |

| Auxmoney - Kredit von Privat | ||||

| Bei Auxmoney lassen sich Kredite ohne komplizierte & anonyme Banken anfragen - hier wird das Geld von Privatpersonen geliehen, seriös und einfach! Der Kreditantrag ist kostenlos und unverbindlich. | 12-120 Monate | bis 25.000 € | Jetzt anfragen! | |

6.3. Nachteile und Risiken von Finanzierungen ohne Schufa

Ein Kredit trotz Schufa bietet sich als Alternative an, wenn ein Ratenkauf aufgrund einer negativen Bonitätsprüfung nicht möglich ist. Doch so vorteilhaft ein solcher schufafreier Kredit ist, hat er dennoch auch Nachteile und Risiken. Diese können Sie in Ihre Entscheidung für einen solchen Kredit mit einbeziehen.

Den Handykauf über einen schufafreien Kredit zu finanzieren, bringt eine regelmäßige monatliche Belastung mit sich. Bis zum Ablauf der Kreditlaufzeit müssen die Kreditraten pünktlich bezahlt werden. Da Haushalte mit negativer Bonitätsprüfung oft finanziell vorbelastet sind, kann ein Kredit trotz Schufa die Lage noch verschlimmern. Ein Kredit ohne Schufa-Auskunft ist deshalb nur dann zu empfehlen, wenn das regelmäßige Einkommen des Kreditnehmers für die Fixkosten, den Lebensunterhalt, und für die Abzahlung der Kreditraten ausreicht.

Außerdem wirft ein Kredit trotz Schufa hohe Kosten auf. Die Zinsen für solche Kredite liegen höher als bei herkömmlichen Ratenkrediten. Der Grund hierfür ist einfach: der Kreditnehmer bezahlt das Risiko der kreditgebenden Bank mit. Zudem fällt die Provision für den Kreditvermittler an, welche meist direkt von der Bank getragen, aber auf die Zinsen des schufafreien Kredits umgelegt wird.

Vorsicht schwarze Schafe!

Bei der Kreditvermittlung tummeln sich, neben den spezialisierten Vermittlern, auch einige schwarze Schafe. Diese erkennen Sie meist direkt daran, dass vorab Bearbeitungsgebühren verlangt werden, ohne dass es bereits zu tatsächlichen Kreditangeboten gekommen ist. Auch bieten solche vermeintlichen Vermittler Arbeitslosenkredite und Kredite für Hartz IV-Empfänger an. Diese Art von Krediten gibt es jedoch nicht, da das Einkommen der Kreditnehmer nicht für die Rückzahlung eines solchen Kredits ausreichen würde. Werden die Bearbeitungsgebühren trotzdem bezahlt, ist das Geld danach weg, ein Kredit wurde jedoch nicht vermittelt.

Bei der Kreditvermittlung tummeln sich, neben den spezialisierten Vermittlern, auch einige schwarze Schafe. Diese erkennen Sie meist direkt daran, dass vorab Bearbeitungsgebühren verlangt werden, ohne dass es bereits zu tatsächlichen Kreditangeboten gekommen ist. Auch bieten solche vermeintlichen Vermittler Arbeitslosenkredite und Kredite für Hartz IV-Empfänger an. Diese Art von Krediten gibt es jedoch nicht, da das Einkommen der Kreditnehmer nicht für die Rückzahlung eines solchen Kredits ausreichen würde. Werden die Bearbeitungsgebühren trotzdem bezahlt, ist das Geld danach weg, ein Kredit wurde jedoch nicht vermittelt.

7. Was man beim Kauf eines Handys beachten sollte

Beim Handy-Kauf ist es zu empfehlen, nicht nur auf den Preis des Mobilfunkgeräts, und die Kosten für den Ratenkauf zu achten. Darüber hinaus gibt es einige weitere wichtige Punkte, In der nachfolgenden Checkliste finden Sie einen schnellen Überblick über das, was Sie beim Kauf noch beachten könnten.

- Hat das Handy einen Simlock, oder ist es Simlock-frei

- Hat das Handy einen Internetzugang

- Welches Betriebssystem hat das Smartphone

- Wie lange ist die Ladezeit

- Wie lange ist die Akkulaufzeit

- Wie groß ist der Display

- Gibt es zum Handy Zubehör dazu

- Handelt es sich um ein Handy-Bundle, zu dem es neben dem Handy ein oder mehrere andere Produkte dazu gibt.

- Hat das Handy nur einen Steckplatz für eine Sim-Karte, oder ist es ein Dual-Handy mit zwei Steckplätzen für Sim-Karten

- Gibt es zum Handy einen zweiten Akku dazu, oder kann ein solcher günstig dazugekauft werden

- Wie lange ist die Garantie des Herstellers, und gegebenenfalls des Händlers

- Fallen für den Ratenkauf des Handys Versandkosten an, oder erfolgt die Lieferung versandkostenfrei

8. Fazit

Bei einem Handy-Kauf können verschiedene Punkte in die Kaufentscheidung mit einbezogen werden. Neben den Kosten für den Ratenkauf ist dies auch das Nachdenken über eine günstigere Alternative zum Kauf auf Raten. Liegen die Zinsen über dem gängigen Niveau der Kreditzinsen, kann sich die Aufnahme eines günstigeren Ratenkredits finanziell sehr lohnen.

Bei einem Handy-Kauf können verschiedene Punkte in die Kaufentscheidung mit einbezogen werden. Neben den Kosten für den Ratenkauf ist dies auch das Nachdenken über eine günstigere Alternative zum Kauf auf Raten. Liegen die Zinsen über dem gängigen Niveau der Kreditzinsen, kann sich die Aufnahme eines günstigeren Ratenkredits finanziell sehr lohnen.

Über unsere Liste mit verschiedenen Shopanbietern können Sie einen passenden Onlineshop für den Handy-Ratenkauf finden. Anhand der Shopliste erhalten Sie auch einen schnellen Überblick über die jeweiligen Händler-Konditionen.

Passen die monatlichen Raten für das Handy in das Haushaltsbudget, steht dem Kauf auch eines teureren Mobilfunkgeräts nichts im Weg. Wichtig ist nur, dass die Teilzahlungen pünktlich eingehen, da sonst hohe Mahnkosten anfallen können.

- In unserer Anbieter-Liste von Onlineshops finden Sie einige Händler, die den Kauf eines Handys auch auf Raten anbieten.

- Je nach Höhe der Zinsen kann ein Ratenkredit von der Bank die günstigere Alternative zum Ratenkauf sein.

- Vor dem Handy-Kauf ist es empfehlenswert, die Vorteile und Nachteile des Ratenkaufs abzuwägen.

- Einige Onlineshops bieten den Kauf auf Raten nicht nur für Bestandskunden an, sondern auch Neukunden können diese Zahlungsmöglichkeit nutzen.

- Bei einem Kauf auf Raten können neben Zinsen noch weiteren Kosten anfallen, beispielsweise für Zahlpausen.

- Ein Ratenkauf ist nicht möglich bei negativer Bonitätsprüfung. Hier kann als Alternative ein Kredit trotz Schufa aufgenommen werden. Die Voraussetzung hierfür ist ein regelmäßiges Einkommen. Anbieter für schufafreie Kredite können Sie unserer Kreditvermittler-Liste entnehmen.

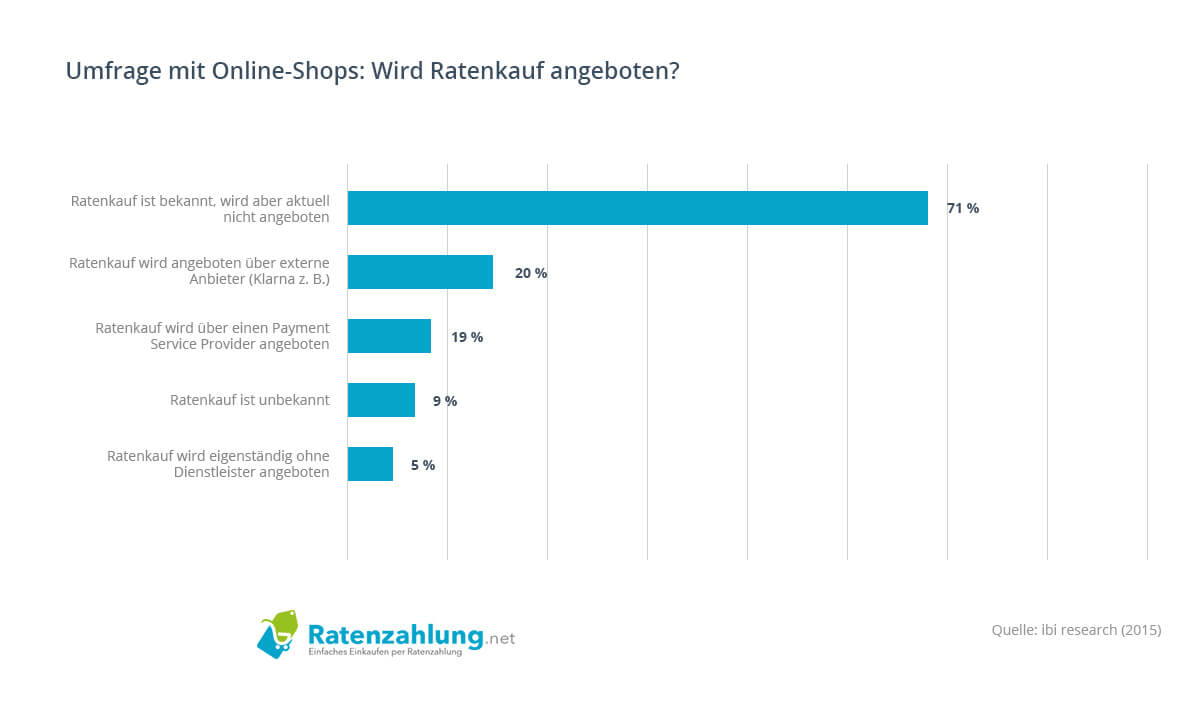

9.Viele Händler kennen den Ratenkauf – aber bieten ihn nicht an

Wie die Umfrage von ibi Research zeigt, kennen mehr als 70 Prozent der Onlinehändler die Möglichkeit des Ratenkaufs, bieten diesen jedoch nicht an. Das hohe Zahlungsausfallrisiko bei dieser Zahlungsmethode schreckt nach wie vor viele Händler ab.

Dies könnte sich ändern, wenn noch mehr Onlineshops in die Richtung gehen, ihr Factoring an Zahlungsdienste wie Klarna und PayPal Plus auszugliedern. Diese bieten den Ratenkauf für den Shop dann an, der Händler selbst ist jedoch nicht in die weitere Zahlungsabwicklung involviert.

Für Kunden, die heute bereits ihr neues Handy mit Teilzahlung kaufen wollen, aber bei ihrem gewünschten Händler eine solche nicht erhalten, bietet sich der Ratenkredit als Alternative an.

Viele Händler kennen Ratenzahlung, bieten diese selbst jedoch nicht an. Ein Kredit von der Bank kann für Sie eine Möglichkeit sein, um doch noch auf Raten kaufen zu können!