Eine Couch zu kaufen, ist meist ein kostspieliges Vergnügen Um den Kaufbetrag nicht auf einmal bezahlen zu müssen, gibt es die Möglichkeit des Ratenkaufs. Verschiedene Onlineshops bieten monatliche Teilzahlungen an. Welche Shops dies sind, können Sie unserer Liste von Shopanbietern entnehmen. In unserem Ratgeber erfahren Sie außerdem, welche Alternativen Sie zum Ratenkauf wählen können. Dazu finden Sie alles Wichtige, was bei Finanzierungen zu beachten ist, sowie die Vor- und Nachteile des Ratenkaufs.

1. Diese Shops bieten den Kauf einer Couch per Ratenzahlung an

PayBack

PayBack

PayBack PayBack

PayBack PayBack

PayBack PayBack PayBack PayBack

PayBack PayBack PayBack PayBack

PayBack

PayBack 2. Die Alternative zur Ratenzahlung beim Kauf einer Couch

Bei verschiedenen Onlineshops in Deutschland wird der Ratenkauf von Möbeln angeboten. Doch bei weitem nicht bei jedem Händler bietet sich die Möglichkeit monatlicher Teilzahlung. Zum einen kann dies daran liegen, dass der Onlineshop generell keine Ratenzahlung anbietet. Zum anderen daran, dass der Kunde nicht die passenden Scoring-Werte hat. Der Händler lässt den Ratenkauf dann aus internen Gründen nicht zu. Bei beidem hat der Kunde jedoch die Möglichkeit, eine Alternative zum Ratenkauf wählen. Er kann seine gewünschte Couch dann bestellen, aber den Kaufpreis mit einem aufgenommenen Kredit bezahlen.

Bei verschiedenen Onlineshops in Deutschland wird der Ratenkauf von Möbeln angeboten. Doch bei weitem nicht bei jedem Händler bietet sich die Möglichkeit monatlicher Teilzahlung. Zum einen kann dies daran liegen, dass der Onlineshop generell keine Ratenzahlung anbietet. Zum anderen daran, dass der Kunde nicht die passenden Scoring-Werte hat. Der Händler lässt den Ratenkauf dann aus internen Gründen nicht zu. Bei beidem hat der Kunde jedoch die Möglichkeit, eine Alternative zum Ratenkauf wählen. Er kann seine gewünschte Couch dann bestellen, aber den Kaufpreis mit einem aufgenommenen Kredit bezahlen.

Dies lohnt sich auch dann, wenn die Zinsen und Kosten für den Ratenkauf zu hoch sind. Je nach Händler können Zinsen im zweistelligen Bereich liegen. Ein günstigerer Ratenkredit könnte da die bessere Wahl für Sie sein.

Was bedeutet p.a.?

Bei Krediten, und beim Ratenkauf wird nach dem Zinssatz ein p.a. angegeben. Die Abkürzung stammt aus dem Lateinischen, und bedeutet per annum = pro Jahr. Dadurch können die Kunden erkennen, wie hoch der Zinssatz über das gesamte Jahr gesehen ist.

Inzwischen sind Ratenkredite bei vielen Banken mit niedrigen Zinsen zu haben. Aufgrund des niedrigen Zinsniveaus liegen die Zinsen zum Teil unter 3,00 Prozent p.a. Zu einem teuren Warenkredit ist dies die deutlich günstigere Alternative. Je nach Onlineshop kann der Zinssatz für die Ratenzahlung bei weit mehr als 10,00 Prozent p.a. liegen. Dazu können weitere Kosten kommen, wie Aufschläge für Zahlpausen. Ein Ratenkredit ist dann weitaus günstiger.

Das Eigentumsrecht spielt hier ebenfalls eine wichtige Rolle. Bei einem nicht zweckgebundenen Kredit geht das Eigentum an der Ware direkt an den Käufer über. Der Kredit wird aufgenommen, die Ware auf einmal bezahlt. Wird die Couch hingegen auf Raten gekauft, geht das Eigentum erst nach Bezahlung der letzten Rate an den Käufer über.

2.1. Ratenkredit als günstige Alternative

In Kooperation mit dem Kreditmarktplatz smava haben wir für Sie die aktuell besten Angebote im Bereich „Ratenkredite als Alternative zum Ratenkauf“ recherchiert:

Sie sehen gerade einen Platzhalterinhalt von Youtube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen2.2. Ratenkauf noch unterrepräsentiert beim Onlineshopping

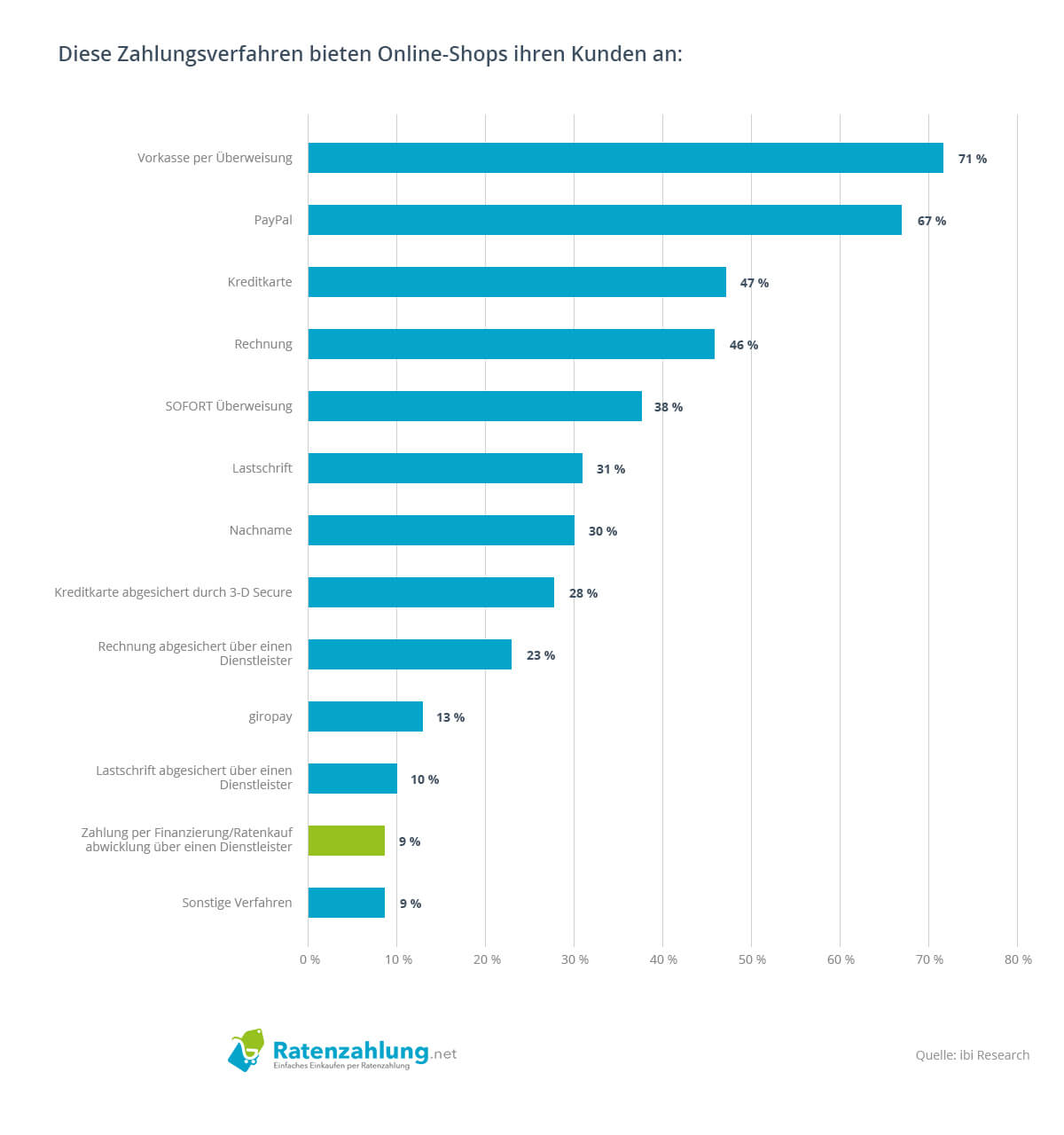

Eine Alternative zum Teilzahlungskauf wird benötigt, wenn die Zinsen zu hoch sind, aber auch, wenn der Händler eine solche gar nicht anbietet. Wie unsere Grafik zeigt, bietet bislang nur jeder neunte Onlineshop in Deutschland die Ratenzahlung an. Wer trotzdem bei einem dieser Shops kaufen, und auf Raten bezahlen möchte, benötigt eine Alternative. Ein Ratenkredit, unabhängig von Händler-Anbindung und Kauf, kann hier die passende Lösung.

Sie können Ihre neue Couch dadurch auf Raten kaufen, aber beim Onlinehändler selbst in einem Betrag bezahlen. Möglich ist auch ein Kredit trotz Schufa, falls ein herkömmlicher Ratenkredit nicht aufgenommen werden kann, beispielsweise wegen einer negativen Bonität.

Für Kunden ist der Ratenkauf praktisch. Die Vorkasse-Zahlung fällt weg. Das bestellte Sofa kann in finanziell passenden monatlichen Raten abgezahlt werden.

3. Vorteile & Nachteile bei der Ratenzahlung

Bei verschiedenen Onlineshops kann eine Couch auch auf Raten gekauft werden. Entsprechende Shopanbieter finden Sie auch oben in unserer Shopliste. Ein Ratenkauf bietet Vorteile, hat aber auch Nachteile. Als Entscheidungshilfe haben wir Ihnen nachfolgend beides zusammengestellt. Nach der ausführlicheren Beschreibung finden Sie auch einen schnellen Überblick über die Vor- und Nachteile des Ratenkaufs.

3.1. Vorteile

Voraussetzungen für den Ratenkauf

Wer in Deutschland auf Raten kaufen möchte, muss einige Voraussetzungen erfüllen. Per Gesetz muss der Kunde mindestens 18 Jahre alt sein, und voll geschäftsfähig. Ein fester Wohnsitz in Deutschland gilt bei den meisten Onlinehändlern als weitere Voraussetzung, ebenso eine positive Bonitätsprüfung. Bei negativer Bonität ist in der Regel kein Ratenkauf möglich. Je nach Ratenkauf-Konditionen kann zudem das Vorlegen von Einkommensnachweisen oder Kontoauszügen erforderlich sein.

Ein Ratenkauf bietet Ihnen einige Vorteile. Durch die Teilzahlung muss die bestellte Ware nicht vor der Lieferung bezahlt werden. Die Bezahlung erfolgt in monatlichen Raten, und dies erst nach Erhalt der Ware. Eine Vorkasse-Zahlung ist nicht nötig, wenn der Händler einen Ratenkauf anbietet. Der hohe Kaufbetrag von teureren Produkten kann so auf mehrere kleinere Raten verteilt werden. Dadurch ist auch der Kauf einer teureren Couch möglich. Diese muss dann nicht auf einmal gezahlt werden. Das eigene Haushaltsbudget wird so nicht überstrapaziert. Stattdessen können die monatlichen Raten entsprechend angepasst werden.

Ein Ratenkauf bietet Ihnen einige Vorteile. Durch die Teilzahlung muss die bestellte Ware nicht vor der Lieferung bezahlt werden. Die Bezahlung erfolgt in monatlichen Raten, und dies erst nach Erhalt der Ware. Eine Vorkasse-Zahlung ist nicht nötig, wenn der Händler einen Ratenkauf anbietet. Der hohe Kaufbetrag von teureren Produkten kann so auf mehrere kleinere Raten verteilt werden. Dadurch ist auch der Kauf einer teureren Couch möglich. Diese muss dann nicht auf einmal gezahlt werden. Das eigene Haushaltsbudget wird so nicht überstrapaziert. Stattdessen können die monatlichen Raten entsprechend angepasst werden.

Je nach Konditionen kann die Höhe der Raten, und die Laufzeit frei gewählt werden. Sind die Vorgaben bei einem Händler zu starr, kann über unsere Shopliste ein anderer Onlineshop gewählt werden, der passendere Ratenkauf-Konditionen hat. Dann wird der Shop zum Couchkauf nach den Möglichkeiten der Ratenzahlung ausgesucht. Wodurch Sie zugleich das passendere Ratenkauf-Angebot für sich finden können.

3.2. Nachteile

Der Ratenkauf hat für den Kunden Vorteile. Doch die monatlichen Teilzahlungen nach dem Kauf einer Couch haben auch Nachteile. Beim Kauf auf Raten ist es schnell verlockend, sich ein teureres Modell aus ursprünglich geplant zu bestellen. Da der Kaufpreis nicht auf einmal bezahlt werden muss, sondern in Raten abgezahlt werden kann, erscheint dies günstiger zu sein. Doch dies ist ein Irrtum. Zum Kaufbetrag selbst kommen die Zinsen, welche für die Ratenzahlung anfallen.

Höhe der Zinsen ist wichtig!

Monatliche Ratenzahlungen sind vor allem bei größeren Anschaffungen praktisch. Doch so verlockend die Angebote mit Zahlpause, frei wählbaren Raten und Laufzeiten auch klingen mögen. Sind die Zinsen zu hoch, rechnet sich der Ratenkauf unter dem Strich nicht. Beim Kauf einer Couch auf Raten ist ein Vergleich verschiedener Shopanbieter zu empfehlen. Dies nicht nur hinsichtlich des Kaufpreises, sondern auch der Höhe der Zinsen.

Zudem können weitere Kosten entstehen, beispielsweise für Zahlpausen oder Anderes. Je nach Händler und Ratenkauf-Konditionen können die Zinsen und Kosten unterschiedlich hoch sein. Liegen diese über dem Zinsniveau von Ratenkrediten, ist als Alternative zum Ratenkauf ein herkömmlicher Kredit zu empfehlen.

Bei den monatlichen Teilzahlungen sind es vor allem die Versandhäuser, die einst schon hohe Zinsen berechneten. Auch wenn sich die Unternehmen selbst geändert haben, sind die Zinsen nahezu die gleichen geblieben. Die Zinsen für die Ratenzahlung liegen dort im zweistelligen Bereich. Ein Zinsniveau, das fernab jeglicher Ratenkredit-Zinsen ist, und einen überteuerten Warenkredit darstellt. Hier könnten Sie sich als Alternative zum Ratenkauf einen nicht zweckgebundenen Kredit bei einer Bank ansehen.

Ein Nachteil stellt sich beim Ratenkauf auch da, wo Neukunden von der Möglichkeit der Ratenzahlung ausgeschlossen sind. Onlineshops haben zum Teil sehr unterschiedliche Ratenkauf-Konditionen. Einige bieten die monatliche Teilzahlung nur Bestandskunden an, Neukunden müssen auf Vorkasse oder andere Zahlungsmöglichkeiten ausweichen.

Bei einem Ratenkauf ist ein weiterer Nachteil die finanzielle Belastung. Die Raten fallen bis zum Ende der Laufzeit monatlich an, und müssen pünktlich gezahlt werden. Die Teilzahlungsverpflichtungen können mit der Zeit auf den eigenen Geldbeutel drücken. Dies ist dann der Fall, wenn das Einkommen geringer ausfällt wegen Krankheit, Arbeitslosigkeit, oder Steuernachzahlungen. Ein Ratenkauf will deshalb auch bei sehr guten Konditionen gut überlegt sein.

Auch das Thema Eigentumsrecht stellt beim Ratenkauf einen Nachteil dar. Durch die monatlichen Teilzahlungen wird die Ware nicht auf einmal bezahlt. Das Eigentum an der gekauften Couch verbleibt dadurch, bis zur vollständigen Bezahlung, beim Ratenkauf-Anbieter. Dadurch ist es nicht möglich, die Ware nach dem Kauf weiterzuverkaufen. Kommen die Zahlen mehrfach nicht rechtzeitig an, kann der Onlineshop, der Zahlungsdienst oder die Bank, die Ratenzahlungsvereinbarung kündigen, und die gekaufte Ware zurückfordern. Eine Alternative, um das Eigentum direkt zu erwerben, ist ein nicht zweckgebundener Ratenkredit.

Hohe Mahnkosten bei Nichtzahlen!

So praktisch der Ratenkauf vor allem bei größeren Anschaffungen ist. Bei nicht pünktlichem Zahlen der Monatsraten wird er schnell eine teure Sache. Bei vielen Ratenkauf-Anbietern kommt nach Ablauf der Zahlungsfrist schnell eine kostenpflichtige Rechnung, wenn die Rate ausbleibt. Das pünktliche Zahlen der Raten ist deshalb wichtig. Bei immer wiederkehrendem Nichtzahlen der Raten entstehen nicht nur hohe Mahn- und Inkassokosten. Es droht zugleich die Kündigung der Teilzahlungsvereinbarung. Der restliche Kaufbetrag inklusive Kosten wird dann auf einmal fällig. Außerdem droht ein negativer Eintrag bei der Schufa.

So praktisch der Ratenkauf vor allem bei größeren Anschaffungen ist. Bei nicht pünktlichem Zahlen der Monatsraten wird er schnell eine teure Sache. Bei vielen Ratenkauf-Anbietern kommt nach Ablauf der Zahlungsfrist schnell eine kostenpflichtige Rechnung, wenn die Rate ausbleibt. Das pünktliche Zahlen der Raten ist deshalb wichtig. Bei immer wiederkehrendem Nichtzahlen der Raten entstehen nicht nur hohe Mahn- und Inkassokosten. Es droht zugleich die Kündigung der Teilzahlungsvereinbarung. Der restliche Kaufbetrag inklusive Kosten wird dann auf einmal fällig. Außerdem droht ein negativer Eintrag bei der Schufa.

3.3. Zusammenfassung

- Der Kaufpreis der Couch wird nicht in einem Betrag fällig.

- Keine Zahlung vor der Lieferung oder bei der Lieferung. Bei defekter Ware stellt dies einen großen Vorteil dar.

- Je nach Onlineshop, und den jeweiligen Ratenkauf-Konditionen, können die monatlichen Raten flexibel gewählt werden. Auch bei der Laufzeit gibt es oft verschiedene Wahlmöglichkeiten für die Käufer.

- Ein Ratenkauf stellt bis zum Ende der Laufzeit eine monatliche finanzielle Belastung dar.

- Die Zinsen können bei einem Ratenkauf sehr hoch sein. Je nach Anbieter können sie deutlich über dem aktuellen Zinsniveau für nicht zweckgebundene Ratenkredite liegen.

- Werden die Raten nicht pünktlich bezahlt, kommt es schnell zu kostenpflichtigen Mahnungen. Bei weiterem Nichtzahlen droht teures Inkasso, bis zur Aufkündigung der Ratenzahlungsvereinbarung.

- Das Eigentumsrecht verbleibt bis zum Bezahlen der letzten Rate beim Händler bzw. Kreditgeber (Zahlungsdienst oder mit dem Onlinehändler kooperierende Bank)

4. Können auch Neukunden monatliche Teilzahlungen beim Couchkauf in Anspruch nehmen?

Wer Waren kaufen, und diese in monatlichen Teilzahlungen abbezahlen möchte, muss bestimmte Voraussetzungen erfüllen. Dies kann, je nach Händler, die Voraussetzung sein, dass der Kunde bereits mindestens ein Mal bestellt, und bezahlt haben muss. Erst dann greift je nach Onlineshop die Möglichkeit der Ratenzahlung. Andere Voraussetzungen hat der Gesetzgeber vorgegeben, weitere Vorgaben machen Händler und/oder die Kreditgeber für den Ratenkauf.

- Mindestalter von 18 Jahren

- Volle Geschäftsfähigkeit

- Fester Wohnsitz in Deutschland

- Positive Bonitätsprüfung

Je nach Ratenkauf-Konditionen kann der Anbieter zudem Einkommensnachweise oder Kontoauszüge verlangen. Wenn Sie dies nicht möchten, können Sie über unsere Shopanbieter-Liste oben nach einem anderen Onlineshop mit Ratenkauf-Möglichkeit suchen.

Die Vorgaben des Gesetzgebers und der Ratenkauf-Anbieter

Der Gesetzgeber hat für den Ratenkauf in Deutschland zwei Vorgaben gemacht. Diese sind das Mindestalter von 18 Jahren, und die volle Geschäftsfähigkeit. Die Anbieter für Ratenkauf haben weitere Voraussetzungen, die Kunden für eine Ratenzahlungsvereinbarung erfüllen müssen. Zum einen ist dies ein fester Wohnsitz in Deutschland, zum anderen eine positive Bonitätsprüfung. Je nach Anbieter können zudem Kontoauszüge und/oder Einkommensnachweise verlangt werden.

Der Gesetzgeber hat für den Ratenkauf in Deutschland zwei Vorgaben gemacht. Diese sind das Mindestalter von 18 Jahren, und die volle Geschäftsfähigkeit. Die Anbieter für Ratenkauf haben weitere Voraussetzungen, die Kunden für eine Ratenzahlungsvereinbarung erfüllen müssen. Zum einen ist dies ein fester Wohnsitz in Deutschland, zum anderen eine positive Bonitätsprüfung. Je nach Anbieter können zudem Kontoauszüge und/oder Einkommensnachweise verlangt werden.

5. Die zusätzlichen Kosten der Ratenzahlung nicht vergessen

Ein Ratenkauf ist gerade bei einer teureren Couch eine feine Sache. Der Kaufbetrag muss dann nicht mit einem Mal bezahlt werden, sondern kann in monatlichen Teilzahlungen geleistet werden. Doch eine solche Ratenzahlung hat auch ihren Preis, in Form von Zinsen, und eventuell weiteren Kosten. Während bei einer Null-Prozent-Finanzierung keine Zinsen anfallen für den Ratenkauf. Sind bei allen anderen Teilzahlungen nach dem Kauf nicht nur der Kaufpreis, sondern auch die Zinsen zu bezahlen.

Ein Ratenkauf ist gerade bei einer teureren Couch eine feine Sache. Der Kaufbetrag muss dann nicht mit einem Mal bezahlt werden, sondern kann in monatlichen Teilzahlungen geleistet werden. Doch eine solche Ratenzahlung hat auch ihren Preis, in Form von Zinsen, und eventuell weiteren Kosten. Während bei einer Null-Prozent-Finanzierung keine Zinsen anfallen für den Ratenkauf. Sind bei allen anderen Teilzahlungen nach dem Kauf nicht nur der Kaufpreis, sondern auch die Zinsen zu bezahlen.

Je nach Ratenkauf-Anbieter können die Zinsen, und mögliche weitere anfallende Kosten, stark variieren. Um erkennen zu können, wie teuer der Preis am Ende wirklich ist, gibt es die Angabe des Effektivzins. Der effektive Jahreszins enthält alle Zinsen und Kosten für die Ratenzahlung. Deshalb ist es wichtig, beim Ratenkauf ganz besonders auf diesen Zinssatz zu achten. Sind die Kosten für die Ratenzahlung zu hoch, kann als Alternative ein kostengünstigere Ratenkredit bei einer Bank in Betracht kommen.

| Laufzeit (Monate) | Kaufpreis | Effektiver Jahreszins | Zinsen | Gesamtpreis |

|---|---|---|---|---|

| 12 | 1000€ | 5% | 26.68€ | 1026.68€ |

| 12 | 1000€ | 3% | 16.10€ | 1016.10€ |

| 12 | 1000€ | 2% | 10.77€ | 1010.77€ |

| 24 | 1000€ | 5% | 51.72€ | 1051.72€ |

| 24 | 1000€ | 3% | 31.12€ | 1031.12€ |

| 24 | 1000€ | 2% | 20.78€ | 1020.78€ |

| 36 | 1000€ | 5% | 77.16€ | 1077.16€ |

| 36 | 1000€ | 3% | 46.28€ | 1046.28€ |

| 36 | 1000€ | 2% | 30.85€ | 1030.85€ |

Nicht nur auf den Sollzins achten!

Der Sollzins gibt bei einem Ratenkauf oder Kredit nur an, wie hoch der Zinssatz nominal ist. Entscheidend ist der effektive Jahreszins, der eine Aussage über die Gesamtkosten eines Kredits macht. Der Effektivzins muss vom Kreditgeber gemäß der geltenden EU-Verbraucherkreditrichtlinie berechnet werden.

5.1. Oft hohe Kosten beim Ratenkauf

Die neue Couch auf Raten zu bestellen, ist praktisch, kann aber eine teure Angelegenheit werden. Die Kosten für die Teilzahlung liegen oft hoch. Mit unserem Ratenkauf-Rechner haben Sie die Möglichkeit, die Kosten schnell zu berechnen. Dabei bietet Ihnen unser Rechner verschiedene Möglichkeiten. Sie können die Höhe der Raten, und die Dauer der Abzahlung berechnen. Sie können den effektiven Jahreszins zu berechnen. Dieser zeigt die Gesamtkosten der Ratenzahlung auf. Dazu haben Sie die Möglichkeit, Kaufpreis plus Zinsen plus Kosten so zu berechnen, damit Sie schon vor der Bestellung wissen, wie hoch die Kaufsumme unter dem Strich wirklich ist.

Tipp der Redaktion:

Mit unserem Rechner können Sie auch ausrechnen, wie sich der endgültige Kaufpreis bei Ratenkauf und Ratenkredit unterscheidet. Ein Beispiel zur Berechnung ist die Teilzahlung beim Kauf mit Zinsen von 10,00 Prozent p.a., und ein Kredit, bei dem die Zinsen nur bei 3,00 Prozent p.a. liegen. Sie werden schnell erkennen, wie immens sich der endgültige Kaufpreis Ihrer neuen Couch je nach Kreditart unterscheidet!

6. Kann ich meine neue Couch trotz negativer Schufa per Teilzahlung bestellen?

Bei einer Ratenzahlung wird, wie bei Krediten auch sonst üblich, eine Bonitätsprüfung durchgeführt. Damit will der Ratenkauf-Anbieter sicher gehen, dass keine negativen Einträge in der Schufa vorhanden sind. Ist die Schufa negativ, ist in Deutschland in der Regel kein Ratenkauf möglich. Um dennoch per Ratenzahlung kaufen zu können, gibt es für diese Kunde die Alternative des Kredits trotz Schufa.

6.1. Kredit trotz Schufa statt Ratenzahlung beim Händler

Statt eines direkten Ratenkaufs kann bei Ablehnung wegen einer negativen Bonitätsprüfung ein Kredit trotz Schufa gewählt werden. Bei diesem Kredit werden weder Anfrage nach Vergabe des Kredits an die Schufa weitergeleitet.

Von Banken in Deutschland werden keine schufafreien Kredite angeboten, da diese automatisch eine Bonitätsprüfung durchführen. Ein Kredit trotz Schufa wird deshalb von Kreditvermittlern aus dem Ausland vermittelt. Spezialisierte Vermittler arbeiten dazu mit ausländischen Partnerbanken zusammen, die keine Schufa-Auskunft für die Kreditvergabe verlangen. Die Kreditvermittler erhalten ihre Provision für die Vermittlung eines solchen Kredits meist von der Bank direkt.

- Mindestalter von 18 Jahren

- Volle Geschäftsfähigkeit

- Fester Wohnsitz in Deutschland

- Regelmäßiges Einkommen, aus Angestelltentätigkeit oder mehrjähriger Selbstständigkeit.

Je nach Vermittler ist auch die Vergabe eines schufafreien Kredits an Rentner möglich. Hier gibt es jedoch oft eine Altersgrenze nach oben. Keine Vergabe von Krediten trotz Schufa erfolgt hingegen in der Regel an Arbeitslose und Hausfrauen.

Kreditvermittler und Bearbeitungsgebühren

Immer wieder lesen wir negative Berichte über Kredite trotz Schufa. Einige unseriöse Vermittler bringen so eine ganze Branche in Verruf. Dabei ist ein Kredit ohne Schufa nicht per se negativ zu betrachten. Dem potenziellen Kreditnehmer ist jedoch eine genaue Überprüfung der Kreditangebote zu empfehlen. Von Krediten trotz Schufa, bei denen im Vorfeld Bearbeitungsgebühren bezahlt werden sollen, ist dringend abzuraten. Solche vorab zu bezahlenden Bearbeitungsgebühren werden von spezialisierten Kreditvermittlern nicht berechnet. Sie erhalten ihre Provision direkt von der Bank, mit der sie bei der Kreditvergabe zusammenarbeiten.

6.2. Folgende Anbieter vermitteln schufafreie Kredite

| Anbieter | Laufzeit | Höhe | Antrag | |

|---|---|---|---|---|

| Smava - der schnelle Kredit | ||||

| Smava ist ein großer Online-Kreditvergleich, bekannt aus den Medien. Der Kreditantrag ist kostenlos und erfolgt sofort online, in wenigen Minuten, inklusive Verifizierung. ✔ 100 % kostenlos & unverbindlich ✔ blitzschnelle Online-Anfrage ✔ die besten Konditionen sichern! | 12-120 Monate | 500 € bis 120.000 € | Jetzt anfragen! |

| Maxda - kostenlose Kreditprüfung | ||||

| Ratenkredite ohne Schufa vergibt Maxda von bis zu 5000 Euro. Andere Ratenkredite werden in der Höhe von bis zu 250.000 Euro gewährt. Die Kreditanfrage ist kostenlos & unverbindlich. | 12-120 Monate | bis 250.000 € | Jetzt anfragen! | |

| Auxmoney - Kredit von Privat | ||||

| Bei Auxmoney lassen sich Kredite ohne komplizierte & anonyme Banken anfragen - hier wird das Geld von Privatpersonen geliehen, seriös und einfach! Der Kreditantrag ist kostenlos und unverbindlich. | 12-120 Monate | bis 25.000 € | Jetzt anfragen! | |

6.3. Nachteile und Risiken von Finanzierungen über Kredite trotz Schufa

Ein Kredit trotz Schufa stellt eine Alternative zum Ratenkauf dar, wenn dieser aufgrund einer negativen Bonitätsprüfung abgelehnt wird. Dennoch hat auch ein solcher Kredit Nachteile, die vor der Kreditaufnahme bedacht werden können.

Der Kauf einer Couch mit einem Kredit trotz Schufa bringt eine monatliche Belastung mit sich. Da Haushalte, die eine negative Bonität haben, oft durch Schulden vorbelastet sind. Wird die finanzielle Last durch einen solchen Kredit noch erhöht. Die Kosten, wie auch die monatlichen Teilzahlungen, wollen im Auge behalten werden.

Reicht das regelmäßige Einkommen aus, um die Raten für den schufafreien Kredit zu tragen, gibt es mehrere spezialisierte Kreditvermittler. Diese fragen gerne für Sie bei ihren Partnerbanken an. Sind hingegen die finanziellen Verpflichtungen schon zu hoch, ist ein Kredit trotz Schufa eher nicht zu empfehlen.

Der Hauptnachteile eines schufafreien Kredits sind die hohen Kosten. Während die Zinsen für herkömmliche Ratenkredite zum Teil unter 3,00 Prozent p.a. liegen. Ist es der Kreditnehmer, der bei einem Kredit trotz Schufa für das höhere Risiko mitbezahlt. Das Gleiche gilt für die Provision für den Kreditvermittler.

7. Was man beim Kauf einer Couch beachten sollte

Beim Couchkauf auf Ratenzahlung sind nicht nur Preis und Kosten entscheidend. Auch andere Punkte sind wichtig, die Sie vor dem Kauf beachten können. Unsere nachfolgende Checkliste bietet Ihnen einen schnellen Überblick über diese Punkte.

- Wird die Couch in Einzelteilen geliefert.

- Muss der Zusammenbau bzw. die Montage gezahlt werden, oder ist sie bereits inklusive.

- Wie hoch sind die Kosten für die Speditionslieferung.

- Entspricht die Farbe der Couch dem Foto, mit dem sie beworben wird. Oder kann es möglicherweise Abweichungen geben.

- Ist die Couch B-Ware, das heißt, wurde sie von einem Kunden binnen Rückgabefrist an den Händler zurückgesandt.

Was beim Couchkauf wichtig ist!

Beim Kauf von Möbeln gibt es je nach Händler unterschiedliche Konditionen. Hier ist es zu empfehlen, auf die Speditionskosten, und auf die Kosten für den Aufbau zu achten. Wird eine Couch nur in Einzelteilen geliefert, ist beim Eigenaufbau wichtig, auf die Vollständigkeit der Teile zu achten.

8. Möbelkauf auf Teilzahlung

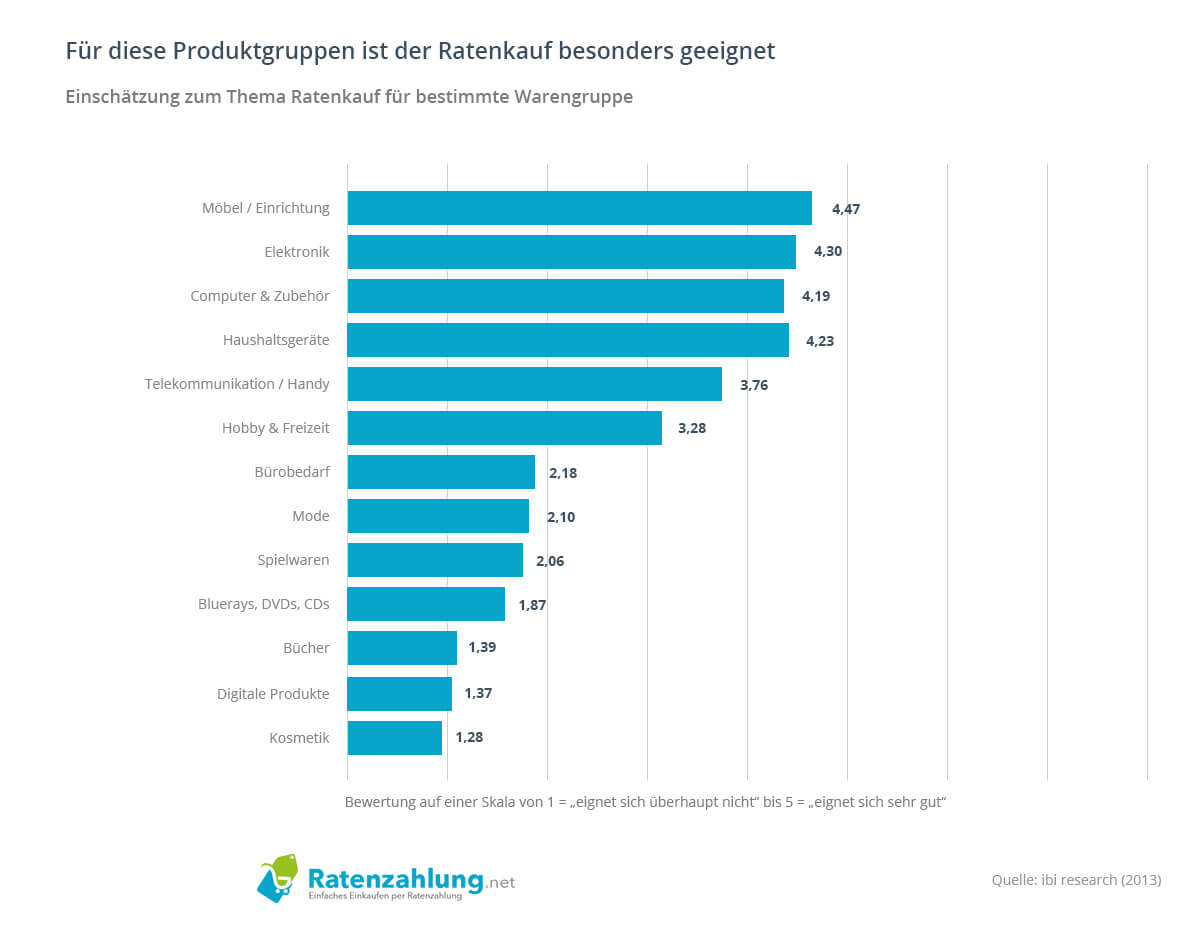

Wie Sie unserer Grafik entnehmen können, eignen sich Möbel besonders gut für den Ratenkauf. Der Kauf der neuen Couch auf Teilzahlung ist vor allem bei teureren Möbelstücken praktisch. Die Bezahlung erfolgt dann nicht per Vorkasse, sondern wird in mehrere monatliche Raten aufgeteilt. Dies entlastet Ihren Geldbeutel, und macht den Kauf einer qualitativ besseren Couch möglich.

Bei teureren Waren wie Möbeln und Elektrogeräten ist die Ratenzahlung eine Lösung, um den Kaufpreis nicht auf einmal bezahlen zu müssen. Dabei eignen sich für die Teilzahlung sowohl der Ratenkauf, als auch die Aufnahme eines (oft kostengünstigeren) Ratenkredits.

9. Fazit

Beim Ratenkauf einer Couch gilt es, verschiedene Dinge zu beachten. Neben den Kosten und den Zinsen für die monatlichen Teilzahlungen, gehören auch die Alternativen zum Ratenkauf dazu. Mit unserer Shopanbieter Liste ist ein Vergleich verschiedener Ratenkauf-Anbieter zum Couchkauf möglich.

Beim Ratenkauf einer Couch gilt es, verschiedene Dinge zu beachten. Neben den Kosten und den Zinsen für die monatlichen Teilzahlungen, gehören auch die Alternativen zum Ratenkauf dazu. Mit unserer Shopanbieter Liste ist ein Vergleich verschiedener Ratenkauf-Anbieter zum Couchkauf möglich.

Bei günstigeren Angeboten empfiehlt sich, aufgrund der Kosten für den Ratenkauf, der Rechnungskauf. Bei teureren Produkten sind monatliche Teilzahlungen hingegen oft die bessere Wahl. Anstatt das Haushaltsbudget über Gebühr zu belasten, oder den teuren Dispokredit voll auszulasten. Lohnt sich dann oft der Blick auf den Ratenkauf, oder einen alternativen Ratenkredit als gegebenenfalls günstigere Variante.

- Bei verschiedenen Onlineshops, die Möbel wie Couchen verkaufen, ist auch der Ratenkauf möglich.

- Mitunter kann ein herkömmlicher Kredit von der Bank die günstigere Alternative zum Ratenkauf sein.

- Das Abwägen von Vor- und Nachteilen des Ratenkaufs ist vor dem Kauf zu empfehlen.

- Bei verschiedenen Onlinehändlern ist auch als Neukunde der Kauf auf Raten möglich.

- Beim Ratenkauf können neben Zinsen auch weitere Kosten entstehen.

- Eine negative Bonitätsprüfung ist ein Ausschlusskriterium bei Ratenkauf-Anbietern. Hier bietet sich als Alternative ein Kredit trotz Schufa an. Mit einem regelmäßigen Einkommen kann ein solcher Kredit über spezialisierte Vermittler bei Banken aus dem Ausland aufgenommen werden.