Ein Handy ohne Vertrag kann eine teure Angelegenheit sein. Dies ist vor allem dann der Fall, wenn ein hochwertiges Mobilfunkgerät gekauft wird. Der Preis kann schnell bei hunderten von Euro liegen. Nicht jeder möchte dies auf einmal bezahlen. Nicht jeder kann dies auf einmal bezahlen. Dann empfiehlt sich der Ratenkauf. In unserem Ratgeber finden Sie eine Shopanbieter-Liste. Außerdem bieten wir Ihnen einen Überblick über Vorteile und Nachteile. Die Alternative zum Ratenkauf zeigen wir Ihnen ebenso auf. Und wir informieren Sie natürlich darüber, wie sie trotz negativer Schufa auf Teilzahlung kaufen können.

1. Diese Shops bieten den Kauf von Handys per Ratenzahlung an

PayBack

PayBack

PayBack PayBack PayBack

PayBack PayBack PayBack  Barzahlen.de PayBack

Barzahlen.de PayBack  PayBack

PayBack

PayBack

PayBack  PayBack PayBack PayBack

PayBack PayBack PayBack  PayBack PayBack

PayBack PayBack 2. Die Alternative zur Ratenzahlung beim Kauf eines Handys ohne Vertrag

Nicht jeder Onlinehändler bietet bei Mobilfunkgeräten ohne Vertrag auch Ratenkauf an. Die Konditionen für die monatliche Ratenzahlung können auch sehr unterschiedlich sein. Je nach Anbieter sind Neukunden ausgeschlossen vom Ratenkauf. Ebenfalls ausgeschlossen sind die Kunden, deren Scoring-Ergebnisse nicht den internen Vorgaben entsprechen.

Beim Ratenkauf auf die Zinsangaben achten!

Bei Krediten jeder Art, ob Warenkredit, Autokredit, Ratenkredit oder anderem, gilt es, die verschiedenen Angaben bei den Zinsen zu beachten. Zum einen ist das p.a. hinter der Prozent-Angabe wichtig. p.a. bedeutet pro Jahr, und kommt aus dem Lateinischen = per annum. Zum anderen ist wichtig, auf Sollzins und Effektivzins zu achten. Der Sollzins macht die Angabe darüber, wie hoch der nominale Zinssatz ist. Der effektive Jahreszins enthält neben dem Nominalzins sämtliche weitere Kosten. Beim Ratenkauf ist es deshalb zu empfehlen, auf den Effektivzins p.a. zu achten.

Eine Ratenkauf-Alternative ist dann ein Ratenkredit. Der herkömmliche Kredit wird bei einer Bank aufgenommen. Die monatlichen Teilzahlung werden dann nicht an den Händler, sondern die Bank überwiesen. Durch den Ratenkredit können die bestellten Produkte auf einmal bezahlt werden.

Ein solcher Kredit bietet sich selbst dann als Alternative zum Ratenkauf an, wenn ein solcher vom Onlineshop angeboten wird. Dies hängt davon ab, wie die Ratenkauf-Konditionen gestaltet sind. Sind die Zinsen dafür höher, als es bei einem Bankkredit der Fall ist, lohnt sich der Blick auf einen Ratenkredit.

Es gibt Versandhäuser, welche die praktische Ratenzahlung anbieten, zum Teil sogar mit Zahlpausen. Die dafür jedoch einen hohen Preis in Form hoher Zinsen verlangen. Je nach Händler können die Zinsen bei weit mehr als 10,00 Prozent p.a. Hier bietet sich ein Ratenkredit als die weit günstigere Alternative zum Kauf eines Handys ohne Vertrag an.

Für die Alternative Ratenkredit zum Ratenkauf spricht auch das Thema Eigentum. Das Eigentumsrecht bei monatlichen Teilzahlungen geht erst nach Bezahlung der letzten Rate an den Käufer über. Wird das Handy ohne Vertrag hingegen mit einem herkömmlichen Ratenkredit ohne Zweckbindung bezahlt. Ist das Mobilfunkgerät direkt nach der Bezahlung beim Händler Eigentum des Käufers. Dies ist vor allem wichtig, wenn das Gerät nach einiger Zeit weiterverkauft werden soll.

2.1. Ratenkredit als günstigere Alternative

In Kooperation mit dem Kreditmarktplatz www.smava.de haben wir für Sie die aktuell besten Angebote im Bereich „Ratenkredite als Alternative zum Ratenkauf“ recherchiert:

Sie sehen gerade einen Platzhalterinhalt von Youtube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen2.2. Wenn Händler bei Kunden Unterschiede machen – oder auch nicht

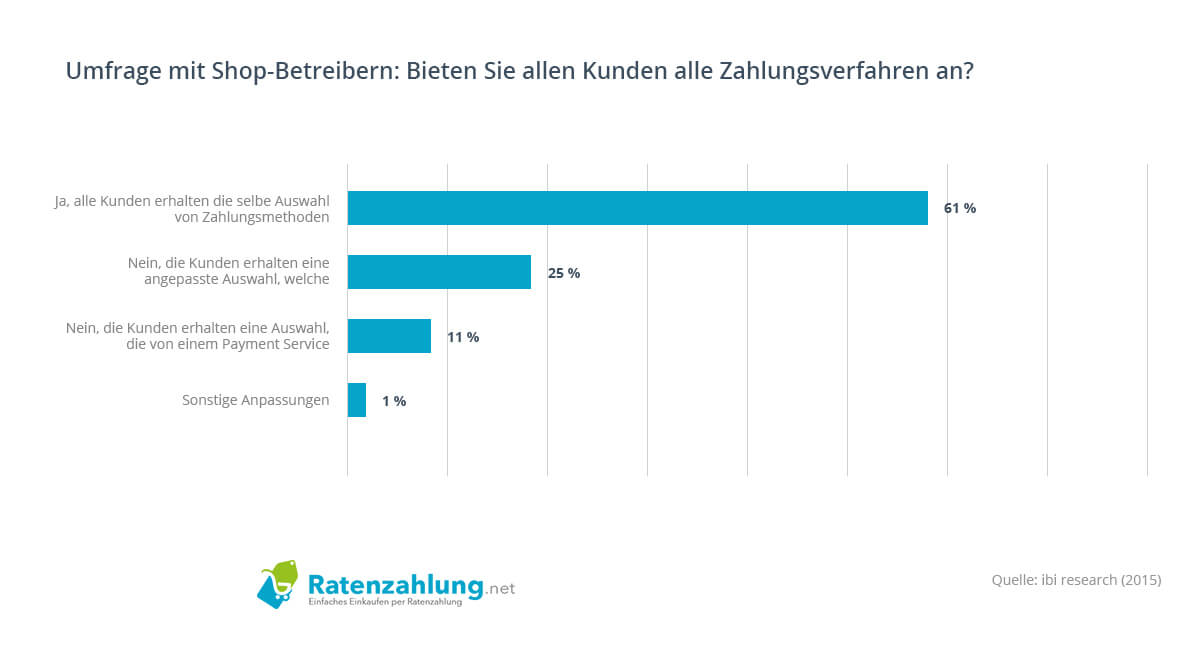

Bei Onlineshops wird zum Teil ganz unterschiedlich verfahren, was Zahlungsmethoden angeht. Gut 61 Prozent bieten all ihren Kunden die gleichen Zahlungsmöglichkeiten an. 25 Prozent der Händler bieten ihren Kunden nur individuell angepasste Zahlungsmethoden an. Das heißt, dass bestimmte Zahlungsmöglichkeiten ausgeschlossen werden. Dies ist oft dann der Fall, wenn ein Onlinehändler Unterschiede zwischen Neukunden und seinen Bestandskunden macht. 11 Prozent bieten selbst gar keine Zahlungsmöglichkeiten an, sondern wickeln diese über Payment Center ab, die den Kunden dann die verschiedenen passenden Zahlungsmethoden anzeigen.

Bei Onlinehändlern gibt es zum Teil Unterschiede, welche Zahlungsmethoden sie anbieten. Bietet der von Ihnen gewünschte Shop für den Kauf Ihres Handys ohne Vertrag keinen Ratenkauf an, können entweder ein Ratenkredit oder ein Kredit trotz Schufa die passende Alternative für Sie sein.

3. Vorteile & Nachteile bei der Ratenzahlung

Voraussetzungen für den Ratenkauf

Vertragshandys sind in der Anschaffung oft günstiger. Nicht jeder will sich jedoch so lange an einen Mobilfunkvertrag binden, und kauft lieber ein vertragsloses Handy. Bei teureren Geräten empfiehlt sich der Kauf auf Raten, da der hohe Kaufpreis so auf mehrere monatliche Teilzahlungen umgelegt werden kann. Um einen Ratenkauf durchführen zu können, gibt es einige Voraussetzungen.

Vom Gesetzgeber festgelegt wurde das Mindestalter von 18 Jahren, und eine volle Geschäftsfähigkeit. Die Ratenkauf-Anbieter haben weitere Voraussetzungen dazu aufgestellt: eine positive Bonitätsprüfung, und einen festen Wohnsitz in Deutschland. Je nach Anbieter kann es zudem zu weiteren Voraussetzungen kommen, wie Einkommensnachweise, und ein bestimmtes monatliches Einkommen.

Unsere Shopanbieter Liste zeigt Ihnen mehrere Onlineshops auf, bei denen Sie Handys ohne Vertrag auf Raten bestellen können. Ein solcher Kauf auf Raten hat Vor-, aber auch Nachteile. Beides haben wir für Sie ausführlich unter die Lupe genommen. Außerdem bieten wir eine schnelle Übersicht über die Vorteile und die Nachteile solcher monatlichen Teilzahlungen.

3.1. Vorteile

Für viele überwiegen die Vorteile bei einem Kauf auf Raten. Dies ist verständlich, da die gekaufte Ware nicht auf einmal bezahlt werden muss. Stattdessen erfolgt die Bezahlung in monatlichen Raten. Dadurch entfällt auch die oft übliche Zahlung per Vorkasse.

Für viele überwiegen die Vorteile bei einem Kauf auf Raten. Dies ist verständlich, da die gekaufte Ware nicht auf einmal bezahlt werden muss. Stattdessen erfolgt die Bezahlung in monatlichen Raten. Dadurch entfällt auch die oft übliche Zahlung per Vorkasse.

Da auf Raten gekauft wird, wird der Kaufpreis auf mehrere monatliche Teilzahlungen aufgeteilt. Dadurch kommt es nicht zu einer einmalig hohen Belastung. Die finanzielle Belastung wird auf mehrere Monatsraten verteilt. Dies macht es möglich, auch ein teureres Handy ohne Vertrag zu kaufen. Der eigene Geldbeutel wird so nicht auf einmal belastet. Die Entscheidung kann für einen Onlineshop getroffen werden, bei dem die Konditionen zum eigenen Kaufwunsch passen.

Unter den verschiedenen Ratenkauf-Anbietern gibt es sogar welche, bei denen innerhalb der Laufzeit die Raten noch individuell angepasst werden können. Wichtig ist dabei, dass die Teilzahlung jeden Monat pünktlich geleistet werden.

Unsere Shopliste kann Ihnen dabei helfen, den passenden Anbieter für den Ratenkauf Ihres neuen Handys ohne Vertrag zu finden. Die wichtigsten Ratenkauf-Konditionen sind bereits auf einen Blick zu erkennen. Für Ihren Kauf mit Ratenzahlung können Sie sich so den für Sie passendsten Onlinehändler suchen.

3.2. Nachteile

Wo Vorteile sind, gibt es oft auch Nachteile. Dies ist beim Ratenkauf nicht anders. Einer der wesentlichen Nachteile: beim Kauf mit monatlichen Teilzahlungen wird oft zu teureren Produkten als geplant gegriffen. Durch die Ratenzahlungen erscheint der Preis für das gekaufte Handy ohne Vertrag oft niedriger, als er in Wirklichkeit ist.

Beim Ratenkauf auf die Kosten achten!

Monatliche Teilzahlungen für Bestellungen aus dem Internet werfen in vielen Fällen auch hohe Kosten auf. Zu den üblichen Zinsen für die Ratenzahlung können weitere Kosten entstehen. Dies ist oft bei Zahlpausen der Fall. Weitere Kosten können aber auch entstehen, wenn innerhalb der Laufzeit die Höhe der Raten, oder die Dauer des Ratenkaufs verändert wird. Ein günstiger, nicht zweckgebundener Ratenkauf mit klar überschaubaren Zinsen, und einer individuell wählbaren Laufzeit könnte dann vielleicht die bessere Wahl sein.

Ein weiterer Nachteil sind die zum Teil sehr hohen Zinsen für den Ratenkauf. Je nach Onlineshop und Anbieter können sich die Zinsen für die monatlichen Ratenzahlungen in einem hohem Bereich bewegen. Dies erhöht den Kaufpreis deutlich gegenüber der Bezahlung in einem Betrag. Da die Zinsen für Ratenkredite niedrig sind, kann ein solcher Kredit eine günstigere Alternative zu einem teuren Ratenkauf sein.

Bei der Null-Prozent-Finanzierung fallen hingegen keine Zinsen an. Dies mag zwar als eine günstige Alternative zum herkömmlichen Ratenkauf erscheinen. Diese Finanzierung hat jedoch auch ihre Tücken: die Preisgabe von Daten an die kreditgebenden Banken. In der Folge einer Null-Prozent-Finanzierung erhalten die Kreditnehmer oft Werbung für weitere Kredite. Diese sind dann nicht mehr kostenlos. Das Gegenteil ist der Fall: die Zinsen liegen zum Teil über dem gängigen Niveau für Ratenkredite. Ein normaler Ratenkredite, ohne jede Zweckbindung, kann hier möglicherweise die bessere Alternative zum Ratenkauf darstellen.

Die hohen Zinsen und Kosten stellen natürlich eine Belastung für den eigenen Geldbeutel dar. Dieser bleibt so lange bestehen, bis die letzte Teilzahlung überwiesen ist. Die monatlichen Raten sind deshalb, so empfehlen wir, so zu planen, dass sie auch bei finanziellen Engpässen gezahlt werden können. Sonst könnte es vor allem dann schwierig werden mit den Ratenzahlungen, wenn Einkommenseinbußen wegen Krankheit, Scheidung oder Arbeitslosigkeit das eigene Haushaltsbudget schmälern.

Wer seine Raten nicht pünktlich bezahlt, der riskiert nicht nur teure Mahnungen. Zugleich können mehrere ausbleibende Teilzahlungen dazu führen, dass die Ratenzahlung-Vereinbarung seitens des Anbieters aufgekündigt wird. Folgt dann auch noch ein Mahnverfahren mit Inkasso, droht neben weiteren hohen Kosten auch ein negativer Eintrag in der Schufa. Drohen Zahlungsausfälle, ist es deshalb zu empfehlen, rechtzeitig mit dem Ratenkauf-Anbieter Kontakt aufzunehmen, und die nächste Rate möglicherweise zu stunden, oder ganz ausfallen zu lassen. Je nach Onlineshop ist dies möglich, kann jedoch zu weiteren Kosten führen.

Die Raten pünktlich bezahlen – sonst wird es teuer!

Ratenkauf ist eine praktische Sache, wenn ein teures Produkt nicht auf einmal gezahlt werden kann. Der Kaufpreis wird dann, zuzüglich Zinsen, und gegebenenfalls weiteren Kosten, in mehrere monatliche Ratenzahlungen aufgeteilt. Je nach Anbieter des Ratenkaufs können die Zinsen jedoch sehr hoch sein. Hier empfiehlt sich der Blick auf einen günstigeren Ratenkredit als Alternative zum Warenkredit beim Kauf. Denn noch teurer wird es, wenn die monatlichen Raten mal ausbleiben, und der Ratenkauf-Anbieter Mahnungen verschickt. Dann liegen die Gesamtkosten für den Kauf auf Raten bei einem Handy ohne Vertrag oft deutlich höher, als es bei einem normalen Ratenkredit der Fall ist.

Ratenkauf ist eine praktische Sache, wenn ein teures Produkt nicht auf einmal gezahlt werden kann. Der Kaufpreis wird dann, zuzüglich Zinsen, und gegebenenfalls weiteren Kosten, in mehrere monatliche Ratenzahlungen aufgeteilt. Je nach Anbieter des Ratenkaufs können die Zinsen jedoch sehr hoch sein. Hier empfiehlt sich der Blick auf einen günstigeren Ratenkredit als Alternative zum Warenkredit beim Kauf. Denn noch teurer wird es, wenn die monatlichen Raten mal ausbleiben, und der Ratenkauf-Anbieter Mahnungen verschickt. Dann liegen die Gesamtkosten für den Kauf auf Raten bei einem Handy ohne Vertrag oft deutlich höher, als es bei einem normalen Ratenkredit der Fall ist.

Das Thema Ratenkauf für Neukunden ist ein weiterer wichtiger Punkt. Je nach Onlineshop können nur Bestandskunden per Raten zahlen. Neukunden müssen eine andere Zahlungsmöglichkeit wählen. Hier empfiehlt sich der Blick auf einen günstigen Ratenkredit als mögliche Alternative zum Kauf auf Raten.

Ein ebenfalls wichtiges Thema beim Ratenkauf ist das Eigentumsrecht. Vielen Käufer, die auf monatliche Teilzahlung bestellen, ist nicht klar, dass sie mit dem Kauf zwar das Besitz an der Ware erlangen. Das Eigentum selbst, das heißt auch, das Recht des Weiterverkaufs, verbleibt indes bis zur Bezahlung der letzten Rate beim Anbieter des Ratenkaufs. Wer das Eigentum an seinem Handy ohne Vertrag direkt nach dem Kauf erlangen möchte, für den bietet sich als Alternative ein nicht zweckgebundener Kredit über eine Bank an.

3.3. Zusammenfassung

- Das Handy ohne Vertrag kann in monatlichen Raten abbezahlt werden. Dadurch ist der hohe Kaufpreis nicht auf einmal fällig.

- Weder vor, noch spätestens bei der Lieferung, muss die Bezahlung erfolgen. Dies ist vor allem bei größeren Bestellungen im Internet ein Vorteil.

- Je nach Ratenkauf-Anbieter können unterschiedliche Laufzeiten, sowie verschiedene Ratenhöhen gewählt werden. Je nach Anbieter kann auch noch während der Ratenzahlung selbst eine Anpassung der monatlichen Teilzahlungen erfolgen.

- Die Bezahlung per Raten stellt eine finanzielle Belastung dar, die sich über gesamte Laufzeit der Rückzahlung erstreckt.

- Die Zinsen für die Ratenzahlung können sehr hoch sein. Dazu kommen, je nach Anbieter, weitere Kosten, welche den Ratenkauf noch teurer machen. Ein günstigere Alternative kann hier ein Ratenkredit sein.

- Werden die Zahlungsfristen für die monatlichen Raten nicht eingehalten, kommt es schnell zu kostenpflichtigen Mahnungen. Diese stellen Kosten dar, die zusätzlich zum Kaufpreis anfallen, und zu den zu zahlenden Zinsen. Je länger und/oder je öfter nicht gezahlt wird, desto höher werden die Mahnkosten. In der Folge kommt es zu einem teuren Inkassoverfahren, einer Kündigung der Ratenzahlung seitens des Anbieters, bis hin zu einem negativen Eintrag in der Schufa.

- Das Recht am Eigentum am gekauften Handy ohne Vertrag verbleibt bis zum vollständigen Bezahlen beim Ratenkauf-Anbieter. Dadurch kann das Mobilfunkgerät während der Laufzeit der Ratenzahlung nicht an einen Dritten weiterverkauft werden.

4. Können auch Neukunden ein Handy ohne Vertrag auf Raten kaufen?

Neukunden können nicht in jedem Onlineshop bei ihrer ersten Bestellung den Ratenkauf wählen. Zum Teil geben die Ratenkauf-Konditionen des jeweiligen Anbieters vor, dass nur Bestandskunden auf Ratenzahlung bestellen können. Neukunden können dann, statt des Kaufs mit Teilzahlungen, einen herkömmlichen Ratenkredit als Alternative zum Ratenkauf wählen.

Positive Bonitätsprüfung erforderlich!

Neben den Vorgaben, die der Gesetzgeber für den Ratenkauf in Deutschland gemacht hat, gibt es auch Vorgaben der Ratenkauf-Anbieter selbst. Dazu gehört, neben dem festen Wohnsitz in Deutschland, die positive Prüfung der Bonität. Fällt die Bonitätsprüfung negativ aus, ist kein Kauf mit monatlichen Teilzahlung möglich. Wer dann ein Handy ohne Vertrag auf Raten bestellen möchte, der kann als Alternative einen Kredit trotz Schufa aufnehmen.

Doch es gibt nicht nur den Unterschied zwischen Neukunden und Bestandskunden, den manche Onlineshops beim Ratenkauf machen. Dazu gibt es generelle Vorgaben, die der Gesetzgeber für den Kauf auf Raten macht. Und natürlich auch die internen Vorgaben, welche die Ratenkauf-Anbieter machen.

Der Gesetzgeber gibt für den Ratenkauf vor, dass der Käufer ein Mindestalter von 18 Jahren haben muss, und die volle Geschäftsfähigkeit besteht. Das heißt, keine Beeinträchtigungen durch Behinderungen oder Krankheiten vorhanden sind, welche die Geschäftsfähigkeit des Käufers beeinträchtigen können. Die genauen Maßgaben dafür sind in den entsprechenden Gesetzen, und in den jeweiligen Gerichtsentscheidungen niedergelegt. Die Anbieter von Ratenkauf haben zwei weitere Voraussetzungen vorgegeben, die allen Ratenkäufen zu eigen sind: den festen Wohnsitz hier in Deutschland, und eine positive Bonitätsprüfung.

Nicht jeder Onlinehändler bietet die Teilzahlung auf Raten an. Über unsere Shopliste können Sie nach einem passenden Ratenkauf-Anbieter für Ihr neues Handy ohne Vertrag suchen. Als Alternative bietet sich, bei positiver Bonitätsprüfung, ein Ratenkredit mit niedrigen Zinsen an. Bei negativer Bonitätsprüfung kann ein Kredit trotz Schufa die Alternative zum Kauf auf Raten für Sie sein.

5. Die zusätzlichen Kosten für die Teilzahlung nicht vergessen!

Ein teures Handy ohne Vertrag auf Raten kaufen, ist praktisch. Es fällt dann nicht der gesamte Kaufbetrag auf einmal an. Der Kaufpreis kann in mehreren monatlichen Teilzahlungen abgezahlt werden. Doch das Bestellen mit Kauf auf Raten hat auch seinen Preis.

Ein teures Handy ohne Vertrag auf Raten kaufen, ist praktisch. Es fällt dann nicht der gesamte Kaufbetrag auf einmal an. Der Kaufpreis kann in mehreren monatlichen Teilzahlungen abgezahlt werden. Doch das Bestellen mit Kauf auf Raten hat auch seinen Preis.

Für den Ratenkauf fallen Zinsen und Kosten an, die in die monatlichen Raten einfließen, und zusammen mit dem Kaufpreis abgezahlt werden müssen. Bei der Null-Prozent-Finanzierung fallen keine Zinsen an, dafür werden die eigenen Daten mitsamt Einkommen preisgegeben. In der Folge werden weitere Angebote für Kredite seitens der Bank gemacht. Diese sind natürlich nicht mehr kostenlos. Auch für andere Finanzprodukte wird in der Folge gerne geworben, wenn man die Kundendaten doch schon mal in seinem System hat.

Die Zinsen für den Kauf auf Raten fallen über die gesamte Dauer der Rückzahlung an. Dadurch wird der ursprüngliche Kaufbetrag erhöht. Neben den Zinsen können weitere Kosten für die Möglichkeit der Ratenzahlung anfallen. Dies kann für Zahlpausen sein, oder für einen Wechsel der Ratenhöhe während der Laufzeit.

5.1. Zusätzliche Kosten – Ein Beispiel

| Laufzeit (Monate) | Kaufpreis | Effektiver Jahreszins | Zinsen | Gesamtpreis |

|---|---|---|---|---|

| 12 | 1000€ | 5% | 26.68€ | 1026.68€ |

| 12 | 1000€ | 3% | 16.10€ | 1016.10€ |

| 12 | 1000€ | 2% | 10.77€ | 1010.77€ |

| 24 | 1000€ | 5% | 51.72€ | 1051.72€ |

| 24 | 1000€ | 3% | 31.12€ | 1031.12€ |

| 24 | 1000€ | 2% | 20.78€ | 1020.78€ |

| 36 | 1000€ | 5% | 77.16€ | 1077.16€ |

| 36 | 1000€ | 3% | 46.28€ | 1046.28€ |

| 36 | 1000€ | 2% | 30.85€ | 1030.85€ |

Ratenkredit als Alternative zum Ratenkauf

Die Kosten, die für einen Kauf auf Raten anfallen, sind mitunter nicht ohne. Hohe Zinsen erhöhen den Kaufpreis deutlich, und machen den Ratenkauf unter dem Strich sehr teuer. Da kann über eine günstigere Alternative nachgedacht werden, den nicht zweckgebundenen Ratenkredit. Die Zinsen für solche Kredite liegen auf einem niedrigen Niveau, günstigere Ratenkredite sind bereits für unter 3,00 Prozent p.a. zu haben.

5.2. Mit unserem Ratenkauf-Rechner einfach die Kosten berechnen!

ie hohen Kosten bei der Teilzahlung fallen oft erst auf den zweiten Blick auf. Da freut man sich über die Möglichkeit, sein neues Handy ohne Vertrag auf Raten kaufen zu können, und schaut oft nicht mehr auf die endgültige Kaufsumme.

Mit unserem Rechner haben Sie die Möglichkeit, schnell und einfach – und ohne Vorkenntnisse! – verschiedene Berechnungen durchzuführen. Sie können die Höhe der Raten berechnen, und die Dauer der Laufzeit der Teilzahlung. Mit dem effektiven Jahreszins, den Sie ebenfalls ausrechnen können, können Sie die Gesamtkosten für den Ratenkauf sehen. Natürlich können Sie auch den endgültigen Kaufbetrag inklusive Zinsen, und gegebenenfalls weiterer Kosten berechnen. Damit können Sie sehen, wie viel Sie am Ende wirklich für Ihr neues Handy ohne Vertrag bezahlen müssen, wenn Sie es auf Raten kaufen.

Wir empfehlen:

Mit unserem Ratenkauf-Rechner können Sie auch vergleichen, wie sehr sich der endgültige Kaufbetrag unterscheidet, wenn Sie statt einer Teilzahlung mit 10,00 Prozent p.a. einen Ratenkredit zu 3,00 Prozent p.a. Zinsen bei einer Bank aufnehmen. Sie werden schnell feststellen, wie sehr sich die beiden Endbeträge voneinander unterscheiden!

6. Kann ich mein neues Handy ohne Vertrag trotz negativer Bonitätsprüfung auf Raten kaufen?

Um in Deutschland auf Raten kaufen zu können, ist eine Bonitätsprüfung erforderlich. Ist diese negativ, weil bereits Einträge in der Schufa vorhanden sind, lehnen Onlineshops die Teilzahlung ab. In diesem Fall muss eine andere Zahlungsmöglichkeit gewählt werden, meist wird Vorkasse-Zahlung angeboten. Eine Alternative zum abgelehnten Ratenkauf bietet der Kredit trotz Schufa.

6.1. Kredit trotz Schufa als Alternative zum Ratenkauf aufnehmen

Wird die Ratenkauf-Anfrage abgelehnt, weil die Schufa negativ ist, muss das vertragsfreie Handy in einem Betrag bezahlt werden. Auch ein Bankkredit ist dann keine Möglichkeit, da die Banken hierzulande keine schufafreien Kredite vergeben. Die Lösung ist dann ein Kredit aus dem Ausland, der so genannte Kredit trotz Schufa. Bei dieser Art von Krediten spielt die Schufa keine Rolle, es wird keine Schufa-Auskunft eingeholt, noch der Kredit an die Schufa gemeldet.

Kredite trotz Schufa, die dann für den indirekten Ratenkauf genutzt werden können, werden von Kreditvermittlern möglich gemacht. Diese arbeiten mit Banken aus dem Ausland, häufig in der Schweiz, zusammen. Für dies Banken spielen Einträge in der Schufa keine Rolle, für sie zählt nur das regelmäßige Einkommen des Kreditnehmers.

Voraussetzungen für einen Kredit trotz Schufa

Bei einem schufafreien Kredit wird zwar keine Schufa-Auskunft eingeholt, dafür sind andere Punkte wichtig. Diese sind das Mindestalter von 18 Jahren, die volle Geschäftsfähigkeit, der feste Wohnsitz in Deutschland, und ein regelmäßiges Einkommen. Das Einkommen kann entweder aus einer Angestelltentätigkeit stammen, oder aus einer mehrjährigen Selbstständigkeit. Kredite an Hausfrauen und Arbeitslose werden von spezialisierten Kreditvermittlern nicht vermittelt.

Bei einem schufafreien Kredit wird zwar keine Schufa-Auskunft eingeholt, dafür sind andere Punkte wichtig. Diese sind das Mindestalter von 18 Jahren, die volle Geschäftsfähigkeit, der feste Wohnsitz in Deutschland, und ein regelmäßiges Einkommen. Das Einkommen kann entweder aus einer Angestelltentätigkeit stammen, oder aus einer mehrjährigen Selbstständigkeit. Kredite an Hausfrauen und Arbeitslose werden von spezialisierten Kreditvermittlern nicht vermittelt.

Da deutsche Banken keine Kredite trotz Schufa vergeben, bleibt der Weg über den Kreditvermittler die einzige Möglichkeit, einen solchen Kredit aufzunehmen. Der Vermittler erhält im Erfolgsfall, das heißt, im Falle eines erfolgreich vergebenen Kredits, eine Provision. Diese wird meist direkt von der Bank an den Kreditvermittler überwiesen. Bei Kreditvermittlern, die vorab Bearbeitungsgebühren verlangen, ohne dass sie bereits tätig wurden, ist eher Vorsicht geboten. Dies ist keine gängige Praxis spezialisierter Kreditvermittler, das Geld ist dann oft weg, ein Kredit aber nicht vergeben.

- Mindestalter von 18 Jahren

- volle Geschäftsfähigkeit

- fester Wohnsitz in Deutschland

- ein regelmäßiges Einkommen, das entweder aus einer Angestelltentätigkeit stammt, oder aus einer mehrjährigen Selbstständigkeit

Rentner erhalten nicht bei jedem Kreditvermittler die Möglichkeit, einen Kredit trotz Schufa aufzunehmen. Wenn doch, dann wird oft eine Altersgrenze nach oben gesetzt, bis zu deren Erreichen die Aufnahme eines schufafreien Kredits möglich ist.

Keine Kredite trotz Schufa gibt es für Arbeitslose und Hartz IV-Empfänger. Auch Hausfrauen und Geringverdiener haben bei den spezialisierten Kreditvermittlern schlechte Karten, in Ermangelung eines richtigen bzw. genügend hohen Einkommens.

6.2. Folgende Anbieter vermitteln schufafreie Kredite

| Anbieter | Laufzeit | Höhe | Antrag | |

|---|---|---|---|---|

| Smava - der schnelle Kredit | ||||

| Smava ist ein großer Online-Kreditvergleich, bekannt aus den Medien. Der Kreditantrag ist kostenlos und erfolgt sofort online, in wenigen Minuten, inklusive Verifizierung. ✔ 100 % kostenlos & unverbindlich ✔ blitzschnelle Online-Anfrage ✔ die besten Konditionen sichern! | 12-120 Monate | 500 € bis 120.000 € | Jetzt anfragen! |

| Maxda - kostenlose Kreditprüfung | ||||

| Ratenkredite ohne Schufa vergibt Maxda von bis zu 5000 Euro. Andere Ratenkredite werden in der Höhe von bis zu 250.000 Euro gewährt. Die Kreditanfrage ist kostenlos & unverbindlich. | 12-120 Monate | bis 250.000 € | Jetzt anfragen! | |

| Auxmoney - Kredit von Privat | ||||

| Bei Auxmoney lassen sich Kredite ohne komplizierte & anonyme Banken anfragen - hier wird das Geld von Privatpersonen geliehen, seriös und einfach! Der Kreditantrag ist kostenlos und unverbindlich. | 12-120 Monate | bis 25.000 € | Jetzt anfragen! | |

6.3. Nachteile und Risiken von Finanzierungen trotz Schufa

Ein Kredit trotz Schufa hat nicht nur Vorteile als Alternative zum Ratenkauf, er bringt gleichzeitig Nachteile und Risiken mit sich. Diese finden Sie nachfolgend, und können diese in Ihre Kreditentscheidung mit einbeziehen.

Die Finanzierung des Kaufs eines Handys ohne Vertrag über einen Kredit trotz Schufa bringt eine monatliche Belastung mit sich. Diese fällt so lange regelmäßig an, bis der Kredit abgezahlt ist. Die Kreditraten müssen pünktlich gezahlt werden, soll es nicht zu teuren Mahnungen, oder gar zu einer Kündigung des Kreditvertrags kommen.

Eine negative Bonitätsprüfung zeigt oft eine finanzielle Vorbelastung dar. Wichtig ist deshalb, dass das Einkommen des Kreditnehmers ausreicht, um daneben auch noch die Raten für den schufafreien Kredit bezahlen zu können. Ein Kredit trotz Schufa kann dann, auch aufgrund der hohen Zinsen, die finanzielle Lage noch schlimmer machen. Das bedeutet zugleich, dass ein solcher Kredit nur dann empfehlenswert ist, wenn das Einkommen ausreicht, um neben dem Lebensunterhalt und den Fixkosten auch noch die Kreditraten zu bezahlen.

Die Zinsen für einen Kredit trotz Schufa liegen deutlich über dem Zinsniveau herkömmlicher Ratenkredite. Dadurch ist ein solcher Kredit oft teuer, was gut überlegt werden will. Die hohen Zinsen sind begründet in dem höheren Ausfallrisiko, dass die kreditgebende Bank trägt. Zugleich sind in den Zinsen und Kosten für einen schufafreien Kredit die Provision für den Kreditvermittler enthalten.

Arbeitslosenkredite und Kredite für Hartz IV-Empfänger gibt es nicht!

Sind Schulden vorhanden, und es wird dennoch Geld gebraucht, wird ein Kredit ohne Schufa gerne als Allheilmittel betrachtet. Die Werbung bestimmter „Anbieter“ verspricht das Blaue vom Himmel, und jedem einen Kredit. Doch Kredite für Arbeitslose und Hartz IV-Empfänger gibt es nicht, so sehr sich mancher danach sehnt. Da das Einkommen von Erwerbslosen in der Regel nicht dazu ausreicht, die Kreditraten und Kreditkosten zu bezahlen, werden solche Kredite von spezialisierten Vermittlern für Kredite trotz Schufa nicht vergeben.

7. Was man beim Kauf eines Handys ohne Vertrag beachten sollte

Beim Handy-Kauf ohne Vertrag sind neben dem Preis, und den Kosten für den Ratenkauf, auch noch andere Punkte wichtig. In unserer Checkliste finden Sie einen schnellen Überblick über alles Wichtige zu diesem Thema.

- Hat das Handy einen Internetzugang (3G / LTE)

- Welches Betriebssystem hat das Handy für die Nutzung des Internets

- Wie lange ist die Ladezeit des Handys

- Wie lange ist die Laufzeit des Akkus

- Wie groß ist der Handy-Display

- Gibt es zum Mobilfunkgerät Zubehör direkt dazu, oder muss dieses separat gekauft werden.

- Ist beim Kauf ein zweiter Akku enthalten, oder muss ein solcher zugekauft werden.

- Handelt es sich um ein -Bundle, zu dem es neben dem Handy ohne Vertrag das eine oder andere Produkte dazu gibt.

- Hat das Handy nur einen Steckplatz für eine Sim-Karte, oder hat es zwei Steckplätze für Sim-Karten, und kann damit als Dual-Handy genutzt werden.

8. Fazit

Beim Kauf eines Handys ohne Vertrag gibt es mehrere Punkte, die in die Kaufentscheidung einfließen können. Dies sind die Zinsen, die für den Ratenkauf anfallen, und mögliche weitere Kosten. Dies ist das Nachdenken über eine möglicherweise günstigere Alternative, einen Ratenkredit ohne Zweckbindung. Vor allem hier kann einiges an Geld gespart werden, wenn ein herkömmlicher Kredit statt eines Warenkredits gewählt wird.

Beim Kauf eines Handys ohne Vertrag gibt es mehrere Punkte, die in die Kaufentscheidung einfließen können. Dies sind die Zinsen, die für den Ratenkauf anfallen, und mögliche weitere Kosten. Dies ist das Nachdenken über eine möglicherweise günstigere Alternative, einen Ratenkredit ohne Zweckbindung. Vor allem hier kann einiges an Geld gespart werden, wenn ein herkömmlicher Kredit statt eines Warenkredits gewählt wird.

In unserer Shopanbieter-Liste können Sie den passenden Onlineshop für Ihr neues Handy ohne Vertrag finden. Anhand der Liste von Shops erhalten Sie auch einen schnellen Überblick über die Ratenkauf-Konditionen.

Ein teureres Mobilfunkgerät ohne Vertrag kann durch den Kauf auf Raten ermöglicht werden. Statt zu einem Handy aus einer niedrigeren Preisklasse zu greifen, kann so ein teureres Gerät angeschafft werden. Wichtig ist, dass die monatlichen Raten, die für den Kauf anfallen, immer pünktlich beim Anbieter eingehen. Zahlungsverzögerungen können sonst zu teuren Mahnungen führen.

- In unserer Shopanbieter-Liste finden Sie einige Onlinehändler, die den Kauf eines Handys ohne Vertrag auch mit Ratenzahlung anbieten.

- Da die Zinsen für einen Ratenkauf mitunter sehr hoch liegen können, kann ein Kredit von der Bank die günstigere Möglichkeit sein.

- Vor dem Handy-Kauf ohne Vertrag empfehlen wir, die Vor- und Nachteile des Ratenkaufs abzuwägen.

- Je nach Ratenkauf-Anbieter können auch Neukunden mit monatlichen Teilzahlungen kaufen. Die Möglichkeit der Ratenzahlung ist dann nicht nur Bestandskunden der jeweiligen Onlineshops vorbehalten.

- Neben den Zinsen können bei einem Kauf auf Raten weitere Kosten entstehen. Dies unter anderem für Zahlpausen, und für Veränderungen von Laufzeit und Höhe der Raten während der Rückzahlung.

- Nicht möglich ist ein Ratenkauf bei einem negativen Ergebnis der Bonitätsprüfung. Als Alternative kann ein Kredit trotz Schufa aufgenommen werden. Voraussetzung ist hierfür ein regelmäßiges Einkommen. Entsprechende Anbieter für schufafreie Kredite können Sie unserer Anbieter-Liste entnehmen.

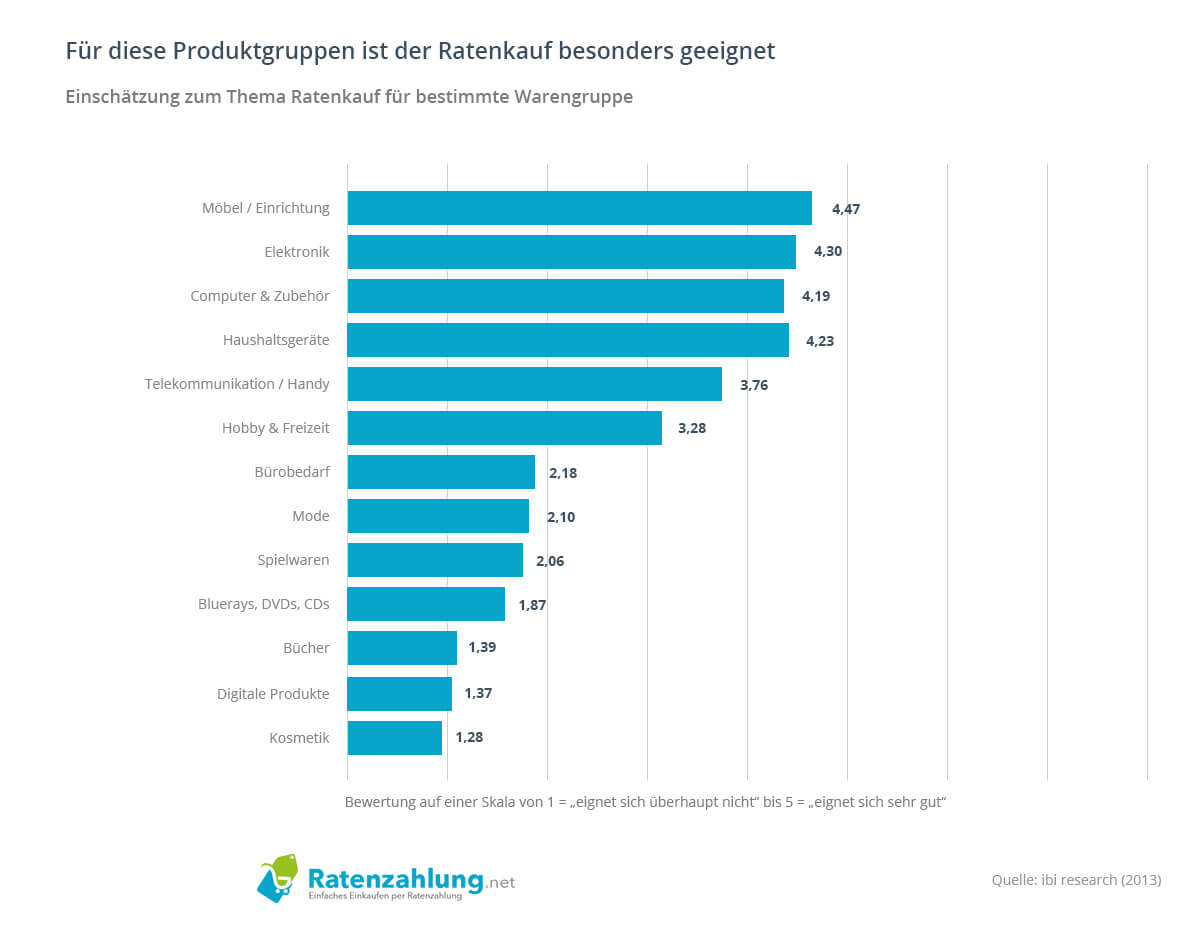

9. Handys ohne Vertrag eignen sich besonders gut zum Ratenkauf

Es gibt Produkte, die sich für den Ratenkauf weniger eignen, wie beispielsweise Kosmetik und Bücher. Vertragslose Handys hingegen sind mit die am besten geeigneten Produkte für den Teilzahlungskauf. Dies hat unter anderem mit dem Kaufpreis von Smartphones mit entsprechend guter Ausstattung zu tun. Darüber hinaus eignen sich natürlich Möbel und Elektronikgeräte, Computer und Haushaltsgeräte sehr gut für den Ratenkauf. All diese Geräte haben oft einen hohen Preis, der durch die Teilzahlung auf mehrere Monatsraten gesplittet werden kann.

Gute Handys sind teuer, weshalb bei solchen Geräten ohne Vertrag der Ratenkauf eine sehr gute Möglichkeit ist. Wird ein solcher vom Händler nicht angeboten, gibt es mit dem Ratenkredit und dem Kredit trotz Schufa mögliche Lösungen.